이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

테슬라의 주가가 연초 이후 줄곧 곤두박질치면서 미국 증시 시가총액 10대 기업에서 밀려났다. 지난해 4분기 실망스러운 실적을 발표한 데 이어 올해 실적도 전기차 수요 부진과 중국 및 하이브리드카 업체와의 경쟁으로 전망치가 점차 낮아지고 있다. 월가에서는 테슬라가 올해 전기차 사업에서 적자를 낼 것이란 우려도 나오고 있다.

○테슬라 美 시총 10위권서 밀려

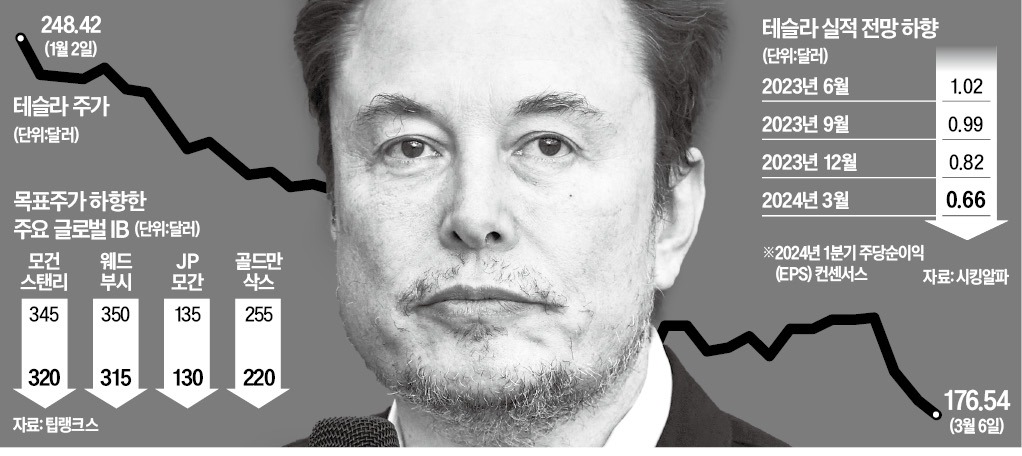

6일(현지시간) 테슬라는 2.32% 하락한 176.54달러에 마감했다. 나스닥지수가 이날 0.58% 상승하는 동안 주요 종목 중 가장 큰 낙폭을 나타냈다. 모건스탠리가 테슬라의 목표주가를 기존 345달러에서 320달러로 하향했다는 소식이 알려진 영향이다. 그나마 테슬라의 목표주가를 후하게 쳐줬던 모건스탠리마저 부정적인 평가를 내놓자 투자 심리가 냉랭해졌다. JP모간은 지난 1월 테슬라 목표가를 130달러로, 골드만삭스는 220달러로 낮췄다.

주가가 하락하면서 이날 기준 테슬라의 시총(약 5622억4000만달러)은 비자(약 5760억2000만달러)에 밀려 미국 증시 10위권 밖으로 벗어났다. 이달 들어서만 테슬라 시총은 807억달러(약 107조4924억원) 넘게 증발했다.

모건스탠리는 테슬라가 올해 전기차 사업 부문에서 손실을 낼 가능성도 있다고 내다봤다. 전기차 수요 부진과 자동차 업체 간 할인 경쟁이 격화하고 있어서다. 모건스탠리는 테슬라의 연간 영업이익률 예상치를 기존 5.9%에서 3.7%로, 주당순이익(EPS)은 기존 1.54달러에서 0.99달러로 낮췄다.

애덤 조나스 모건스탠리 애널리스트는 “올해 테슬라의 전기차 출고 대수가 전년 대비 10% 늘어난 200만 대 선에 그칠 것”이라며 “자동차 사업 부문에서 순영업이익(EBIT) 기준으로 적자를 볼 수도 있다”고 내다봤다.

전기차 수요가 급격히 쪼그라들면서 테슬라의 올해 실적 전망은 계속 낮아지고 있다. 미국 증시정보업체 시킹알파에 따르면 테슬라의 올 1분기 EPS 컨센서스(증권사 예상치 평균)는 작년 9월 0.99달러에서 12월 0.82달러, 이달 0.66달러로 떨어졌다. 연간 기준 EPS 컨센서스도 작년 9월 말 4.85달러에서 최근 3.15달러로 내려갔다.

○중국에선 출혈 경쟁

월가에서는 핵심 시장인 중국에서 테슬라 성장세가 크게 둔화하고 있다는 점을 지적하고 있다. 중국 승용차시장정보연석회에 따르면 지난달 테슬라 상하이공장 출하량은 6만365대로 2022년 12월 이후 14개월 만에 최저치를 기록했다.비야디(BYD) 등 중국 현지 업체와의 전쟁도 부담이다. 테슬라는 지난 5일 중국에서 판매 중인 모델3·모델Y 일부 차종을 대상으로 이달 말까지 3만4600위안 상당의 인센티브를 제공하겠다고 밝혔다. 그러자 BYD는 다음날인 6일 보급형 전기차 시걸의 중국 판매가격을 5% 인하하겠다고 발표했다.

5일 테슬라 독일 공장에서 화재가 발생해 생산이 일시 중단된 것도 실적 우려를 키우고 있다. 벤 칼로 베어드에쿼티리서치 애널리스트는 “일회성 생산 중단으로 1분기 테슬라 실적을 전망하기가 더욱 복잡해졌다”고 했다.

일각에서는 테슬라가 전기차 수요 감소에 대비해 유상증자해야 한다는 목소리도 나온다. 데이터트렉리서치는 “전기차 수요가 감소하는 가운데 자율주행, 인공지능 등 시장 수요에 맞는 신기술을 내놓으려면 100억~150억달러의 유상증자가 필요하다”고 했다.

배태웅 기자 btu104@hankyung.com

관련뉴스