다음달부터 암보험 보험료가 10%가량 오른다. 보험료 산정의 기준이 되는 경험생명표상 평균수명이 늘고 위험률도 오르면서다. 전문가들은 암보험과 연금보험은 이달 가입하고 종신보험은 다음달로 가입을 늦추는 것이 유리하다고 조언했다.

12일 보험업계에 따르면 보험사들은 지난해 12월 보험개발원이 공표한 경험생명표에 따라 다음달부터 보험료를 재조정한다. 경험생명표는 보험가입자의 위험률과 평균수명 등을 예측한 자료다. 보험사들은 경험생명표에 자체 사망률 등을 감안해 최종 보험료를 산출한다.

12일 보험업계에 따르면 보험사들은 지난해 12월 보험개발원이 공표한 경험생명표에 따라 다음달부터 보험료를 재조정한다. 경험생명표는 보험가입자의 위험률과 평균수명 등을 예측한 자료다. 보험사들은 경험생명표에 자체 사망률 등을 감안해 최종 보험료를 산출한다.

경험생명표 개정은 2019년 이후 5년 만이다. 이번 제10회 경험생명표에서는 남성(86.3세)과 여성(90.7세)의 평균수명이 5년 전보다 각각 2.8세, 2.2세 늘었다. 평균수명이 올라가면 보험사에서는 고객에게 더 오랫동안 보장을 제공해야 하므로 보험료를 인상하는 요인이 된다.

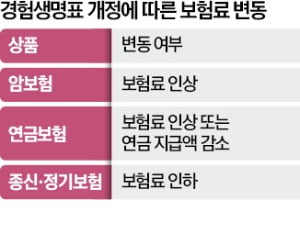

업계에서는 암보험료가 평균 10%가량 오를 것으로 보고 있다. 연금보험은 보험료가 오르거나 연간 연금 지급액이 5%가량 감소할 것으로 예상된다. 경험생명표 개정으로 인한 보험료 변동은 신규 가입자에게만 적용된다. 기존에 가입한 보험에는 영향이 없다.

보험영업 현장에서는 ‘지금이 마지막 기회’라는 식의 절판 마케팅이 벌어지고 있다. 보험업계 관계자는 “암 보장 부위나 특약에 따라 인상폭이 달라질 수 있다”며 “암보험, 연금보험에 가입할 고객이라면 이달 가입하는 것을 추천한다”고 말했다.

반면 종신보험 등 사망 보장 상품은 경험생명표 개정으로 보험료가 내려갈 전망이다. 평균수명이 늘어나면 보험사는 더 늦은 시기에 사망보험금을 지급하고 이 기간만큼 보험료를 더 굴릴 수 있기 때문이다.

일부 보험사는 건강보험의 뇌·심장질환과 크론병·화상·부식진단 특약 관련 보험료도 내릴 것으로 전해졌다. 업계 관계자는 “암을 제외한 나머지 질환의 위험률이 떨어졌기 때문”이라고 설명했다.

일각에서는 올 하반기로 예상되는 한국은행의 기준금리 인하가 보험료 인상을 부추길 것이란 전망이 나온다. 기준금리가 내려가면 보험사의 예정이율이 하락하기 때문이다. 예정이율은 보험사가 가입자에게 받은 보험료로 보험금 지급 때까지 거둘 수 있는 예상 수익을 의미한다. 예정이율이 낮아지면 보험료는 오른다.

서형교 기자 seogyo@hankyung.com

12일 보험업계에 따르면 보험사들은 지난해 12월 보험개발원이 공표한 경험생명표에 따라 다음달부터 보험료를 재조정한다. 경험생명표는 보험가입자의 위험률과 평균수명 등을 예측한 자료다. 보험사들은 경험생명표에 자체 사망률 등을 감안해 최종 보험료를 산출한다.경험생명표 개정은 2019년 이후 5년 만이다. 이번 제10회 경험생명표에서는 남성(86.3세)과 여성(90.7세)의 평균수명이 5년 전보다 각각 2.8세, 2.2세 늘었다. 평균수명이 올라가면 보험사에서는 고객에게 더 오랫동안 보장을 제공해야 하므로 보험료를 인상하는 요인이 된다.

업계에서는 암보험료가 평균 10%가량 오를 것으로 보고 있다. 연금보험은 보험료가 오르거나 연간 연금 지급액이 5%가량 감소할 것으로 예상된다. 경험생명표 개정으로 인한 보험료 변동은 신규 가입자에게만 적용된다. 기존에 가입한 보험에는 영향이 없다.

보험영업 현장에서는 ‘지금이 마지막 기회’라는 식의 절판 마케팅이 벌어지고 있다. 보험업계 관계자는 “암 보장 부위나 특약에 따라 인상폭이 달라질 수 있다”며 “암보험, 연금보험에 가입할 고객이라면 이달 가입하는 것을 추천한다”고 말했다.

반면 종신보험 등 사망 보장 상품은 경험생명표 개정으로 보험료가 내려갈 전망이다. 평균수명이 늘어나면 보험사는 더 늦은 시기에 사망보험금을 지급하고 이 기간만큼 보험료를 더 굴릴 수 있기 때문이다.

일부 보험사는 건강보험의 뇌·심장질환과 크론병·화상·부식진단 특약 관련 보험료도 내릴 것으로 전해졌다. 업계 관계자는 “암을 제외한 나머지 질환의 위험률이 떨어졌기 때문”이라고 설명했다.

일각에서는 올 하반기로 예상되는 한국은행의 기준금리 인하가 보험료 인상을 부추길 것이란 전망이 나온다. 기준금리가 내려가면 보험사의 예정이율이 하락하기 때문이다. 예정이율은 보험사가 가입자에게 받은 보험료로 보험금 지급 때까지 거둘 수 있는 예상 수익을 의미한다. 예정이율이 낮아지면 보험료는 오른다.

서형교 기자 seogyo@hankyung.com

관련뉴스