시세 9억원 이하 아파트를 찾는 신혼부부의 발걸음이 빨라지고 있다. 정부는 이르면 다음달부터 완화된 버팀목·디딤돌 소득 요건을 적용할 계획이다. 연 1.6~3.3%로 5억원까지 빌려주는 ‘신생아 특례대출’의 소득 요건이 연간 1억3000만원에서 2억원으로 상향되면 구매력을 갖춘 대상자가 크게 늘어날 수 있다. 신혼부부 선호도가 높은 서울 마포·강동·강서·양천·성북구에서도 전용면적 59㎡ 타입이 아직 신생아 특례대출 사정권이다. 업계에서는 소득 1억3000만~2억원 구간 신혼부부의 구매력이 상당한 만큼 잠재적 수요가 적잖게 늘어날 것으로 보고 있다. 다만 연소득 1억3000만원 이상 신혼부부에 적용될 금리 수준을 지켜봐야 한다는 의견도 있다.

국토교통부에 따르면 신생아 특례대출은 전용 85㎡ 이하이면서 가액 9억원 이하 주택이 대상이다. 부부합산 연 소득은 2억원 이하로 상향 조정될 예정이지만, 순자산가액은 4억6900만원으로 유지된다. 대출 신청일 기준 2년 이내 출산 가구(2023년생)라는 조건도 붙어 있다.

소득 기준 완화에 따라 신생아 특례대출을 통해 집을 매수할 수 있는 신혼부부는 10% 이상 늘어날 전망이다. 2022년 통계청의 신혼부부통계에 따르면 신혼부부는 103만 쌍으로, 이 중 주택을 소유한 신혼부부는 42.4%다. 부부합산 연 소득 1억원 이상 신혼부부의 비중이 16.3%(약 17만 쌍)라는 점을 고려하면 사실상 자녀를 둔 신혼부부 대다수가 수혜 대상에 들어갈 것으로 보인다. 서울에서는 18만 쌍 중 약 12만 쌍이 무주택 가구로 집계됐다. 1만 쌍 이상이 신생아 특례대출의 영향권에 들어갈 것으로 예상된다.

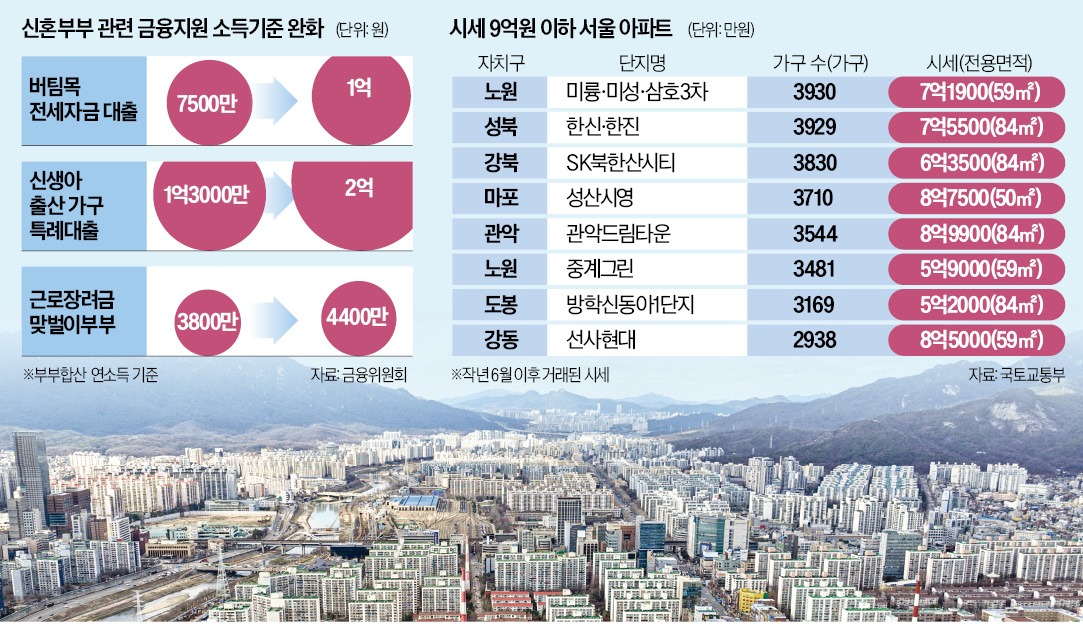

시세 9억원 이하 2000가구 이상 대단지는 노원구와 도봉구·강북구에 몰려 있다. 작년 11월 전용 59㎡ 타입이 5억9000만원에 거래된 노원구 중계그린이 대표적이다. 도봉구에선 재건축을 진행 중인 방학신동아1단지 전용 84㎡ 타입이 지난달 19일 5억2000만원에 팔렸다. 성북구 한신·한진(3929가구)도 지난달 8일 전용 84㎡ 타입이 7억5500만원에 거래됐다. 하지만 업계에선 고소득 신혼부부의 이 지역 선호도가 높지 않아 집값 상승 효과가 크지 않을 것으로 보고 있다.

하반기에 소득 요건이 확대되더라도 금리 매력도는 낮을 것이란 예상도 있다. 신혼부부의 소득이 높을수록 금리가 높아지는 구조이기 때문이다. 현재 연 소득 8500만원 이하는 연 1.6~2.7%, 8500만원 초과~1억3000만원 이하는 연 2.7~3.3%다. 1억3000만원 초과 신혼부부는 연 3% 중반대로 예상된다.

추후 한국은행 기준금리 인하까지 고려하면 신생아 특례대출과 일반 주택담보대출의 금리 차는 크지 않을 것이란 예상이다. 지난 2월 신규로 나간 전체 주택담보대출의 평균 금리는 연 3.96%까지 떨어진 상태다. 국토교통부 관계자는 “소득별 금리 수준까지 나와야 절감 혜택을 정확히 알 수 있을 것”이라고 말했다.

박진우 기자 jwp@hankyung.com

신혼부부 1만 가구 이상 ‘사정권’

7일 업계에 따르면 정부는 서민 주거 안정을 위해 운영하는 버팀목 전세자금 대출과 저출생 극복을 위한 신생아 출산가구 특례대출의 부부합산 소득 요건을 다음달께 완화한다. 버팀목 전세자금 대출의 신혼부부 연 소득 기준은 7500만원에서 1억원으로, 신생아 출산가구 특례대출 조건은 1억3000만원에서 2억원으로 상향한다.국토교통부에 따르면 신생아 특례대출은 전용 85㎡ 이하이면서 가액 9억원 이하 주택이 대상이다. 부부합산 연 소득은 2억원 이하로 상향 조정될 예정이지만, 순자산가액은 4억6900만원으로 유지된다. 대출 신청일 기준 2년 이내 출산 가구(2023년생)라는 조건도 붙어 있다.

소득 기준 완화에 따라 신생아 특례대출을 통해 집을 매수할 수 있는 신혼부부는 10% 이상 늘어날 전망이다. 2022년 통계청의 신혼부부통계에 따르면 신혼부부는 103만 쌍으로, 이 중 주택을 소유한 신혼부부는 42.4%다. 부부합산 연 소득 1억원 이상 신혼부부의 비중이 16.3%(약 17만 쌍)라는 점을 고려하면 사실상 자녀를 둔 신혼부부 대다수가 수혜 대상에 들어갈 것으로 보인다. 서울에서는 18만 쌍 중 약 12만 쌍이 무주택 가구로 집계됐다. 1만 쌍 이상이 신생아 특례대출의 영향권에 들어갈 것으로 예상된다.

시세 9억원 이하 2000가구 이상 대단지는 노원구와 도봉구·강북구에 몰려 있다. 작년 11월 전용 59㎡ 타입이 5억9000만원에 거래된 노원구 중계그린이 대표적이다. 도봉구에선 재건축을 진행 중인 방학신동아1단지 전용 84㎡ 타입이 지난달 19일 5억2000만원에 팔렸다. 성북구 한신·한진(3929가구)도 지난달 8일 전용 84㎡ 타입이 7억5500만원에 거래됐다. 하지만 업계에선 고소득 신혼부부의 이 지역 선호도가 높지 않아 집값 상승 효과가 크지 않을 것으로 보고 있다.

마포·서대문 등 수요 몰릴 듯

마포구와 서대문구, 동작구, 영등포구, 성동구 등 직주근접 효과를 누릴 수 있는 도심 주변 단지에 수요가 집중될 것이란 전망이다. 이들 자치구에 있는 주요 대단지는 신생아 특례대출의 시세 상한선에 근접하고 있다. 동작구 지하철 7호선 장승배기역 인근의 신동아리버파크 전용 59㎡ 타입은 지난 2월 8억1750만원에 손바뀜했다. 강동구의 선사현대 전용 59㎡ 타입은 지난달 2일 8억5000만원에 거래됐다. 영등포구 지하철 5호선 신길역 근처인 신길우성4차 75㎡ 타입은 지난달 10일 8억4000만원에 팔렸다. 신생아 특례대출의 기준선에 육박한 셈이다. 함영진 우리은행 자산관리컨설팅센터 부장은 “소득은 있지만 금리 부담 때문에 급매만 노리던 신혼부부가 본격적으로 내 집 마련에 나서게 될 것”이라며 “서울 외곽지역까지 매수가 유입되는 데는 한계가 있을 것으로 보인다”고 말했다.하반기에 소득 요건이 확대되더라도 금리 매력도는 낮을 것이란 예상도 있다. 신혼부부의 소득이 높을수록 금리가 높아지는 구조이기 때문이다. 현재 연 소득 8500만원 이하는 연 1.6~2.7%, 8500만원 초과~1억3000만원 이하는 연 2.7~3.3%다. 1억3000만원 초과 신혼부부는 연 3% 중반대로 예상된다.

추후 한국은행 기준금리 인하까지 고려하면 신생아 특례대출과 일반 주택담보대출의 금리 차는 크지 않을 것이란 예상이다. 지난 2월 신규로 나간 전체 주택담보대출의 평균 금리는 연 3.96%까지 떨어진 상태다. 국토교통부 관계자는 “소득별 금리 수준까지 나와야 절감 혜택을 정확히 알 수 있을 것”이라고 말했다.

박진우 기자 jwp@hankyung.com

관련뉴스