내리느냐, 올리느냐, 동결하느냐, 그것이 문제로다. 한국은행 기준금리 얘기다. 이창용 한은 총재가 최근 “통화정책의 전제가 모두 바뀌었다”고 말했다. 미국 중앙은행(Fed)의 기준금리 인하 가능성이 낮아지고, 한국 경제성장률이 의외로 높게 나오는 등 국내외 경제 상황이 예상과 크게 달라졌다는 것이다. 한은이 Fed에 앞서 기준금리를 내렸다가는 물가와 환율이 더 튀어 오를 수 있고, 현재 금리 수준을 유지하자니 가계부채 부담이 만만치 않다. 이런 고민의 바탕엔 통화정책의 근본적인 어려움, 셋 중 하나는 포기해야 하는 ‘트릴레마’가 있다.

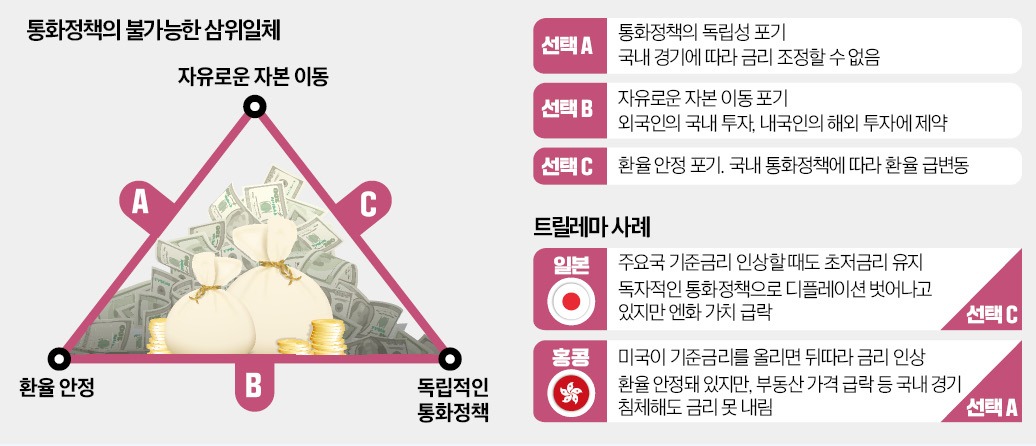

여기서 문제가 생긴다. 투자자들은 금리가 낮은 원화를 팔고 금리가 높은 달러를 살 것이다. 그 때문에 원화 가치가 하락, 즉 원·달러 환율이 상승한다. 한국 기준금리가 미국과 반대로 갔으니 통화정책의 독립성은 확보했고, 투자자들이 원화를 팔아 달러를 샀으니 자본 이동도 자유롭다. 하지만 원·달러 환율이 치솟는 것은 막을 수 없다. 환율 안정은 포기해야 하는 것이다.

이때 한은이 외환시장에 개입해 달러를 팔고 원화를 사면 환율 안정도 가능한 것 아닐까. 그러나 외환보유액은 무한하지 않다. 독립적인 통화정책을 유지하면서 자본시장을 열어놓고 환율까지 지키려다 외환보유액이 고갈돼 닥친 것이 1990년대 후반 외환위기였다. 결국 통화정책의 독립성을 확보하면서 환율까지 안정시키려면 자본 이동을 제한해야 한다는 결론에 이른다. 중국이 그런 사례다.

이렇게 되면 통화정책의 독립성은 포기해야 한다. 만약 미국이 기준금리를 올렸는데 홍콩이 기준금리를 내린다면 홍콩에서 미국으로 달러가 빠져나가 고정환율을 유지하기 어려워진다. 그래서 홍콩은 미국이 기준금리를 올리면 함께 올리고, 미국이 기준금리를 내리면 따라 내린다.

걸핏하면 널뛰는 환율 때문에 고충을 겪는 한국으로서는 홍콩의 고정환율제가 좋아 보일 수도 있다. 환율을 안정시킬 수 있다면 통화정책의 독립성 정도는 포기해도 되는 것 아닐까. 그러나 그 대가는 작지 않다. 최근 홍콩 부동산 시장은 극심한 침체를 겪고 있다. 미국 금리에 연동해 홍콩도 금리가 가파르게 상승한 탓이다. 시장을 살리려면 금리를 내려야 하지만, 홍콩은 고정환율제를 포기하지 않는 한 그럴 수 없다. 유로화를 쓰는 나라도 홍콩과 상황이 비슷하다. 유로화 사용국 간에는 환율 변동 위험이 없지만, 이 나라들은 자국 경제 여건에 맞게 금리를 올리거나 내릴 수 없다.

자본시장을 개방한 상태에서는 환율 변동을 용인해도 독자적인 통화정책이 어렵다는 주장도 있다. 예를 들어 한은이 물가를 잡기 위해 기준금리를 올렸는데, 높아진 금리를 보고 외국 자본이 밀려들어 온다면 물가 상승 압력이 높아진다. 자본 이동만 자유로울 뿐 환율 안정은 물론이고 통화정책의 독립성도 달성되지 않는 것이다. 이런 사정을 두고 과거 이 총재가 한 말이 있다. “한은은 정부에는 독립적이지만, Fed로부터는 그렇지 않다.”

유승호 경제교육연구소 기자 usho@hankyung.com

다 가질 순 없는 세 가지

트릴레마란 자유로운 자본 이동, 독립적인 통화정책, 환율 안정(고정환율제) 등 세 가지를 동시에 달성하는 것은 불가능하다는 이론이다. ‘불가능한 삼위일체’라고도 한다. 자유로운 자본 이동과 독립적 통화정책을 선택하는 경우부터 보자. 한국이 그런 나라다. 미국은 경기가 너무 좋아 기준금리를 올렸고, 한국은 경기가 나빠 기준금리를 내렸다고 가정해보자. 미국 기준금리는 연 5%, 한국 기준금리는 연 2%가 됐다.여기서 문제가 생긴다. 투자자들은 금리가 낮은 원화를 팔고 금리가 높은 달러를 살 것이다. 그 때문에 원화 가치가 하락, 즉 원·달러 환율이 상승한다. 한국 기준금리가 미국과 반대로 갔으니 통화정책의 독립성은 확보했고, 투자자들이 원화를 팔아 달러를 샀으니 자본 이동도 자유롭다. 하지만 원·달러 환율이 치솟는 것은 막을 수 없다. 환율 안정은 포기해야 하는 것이다.

이때 한은이 외환시장에 개입해 달러를 팔고 원화를 사면 환율 안정도 가능한 것 아닐까. 그러나 외환보유액은 무한하지 않다. 독립적인 통화정책을 유지하면서 자본시장을 열어놓고 환율까지 지키려다 외환보유액이 고갈돼 닥친 것이 1990년대 후반 외환위기였다. 결국 통화정책의 독립성을 확보하면서 환율까지 안정시키려면 자본 이동을 제한해야 한다는 결론에 이른다. 중국이 그런 사례다.

한국은 하는데 홍콩은 못 하는 것

자유로운 자본 이동과 환율 안정을 선택하는 경우도 생각해볼 수 있다. 홍콩이 이런 사례에 해당한다. 근래 위상이 약해지기는 했지만 홍콩은 아시아의 금융 허브다. 자본 이동이 자유롭다는 얘기다. 한편 홍콩은 환율을 미국 달러당 7.75~7.85홍콩달러 범위에 묶어놓는 고정환율제(달러 페그제)를 운용한다.이렇게 되면 통화정책의 독립성은 포기해야 한다. 만약 미국이 기준금리를 올렸는데 홍콩이 기준금리를 내린다면 홍콩에서 미국으로 달러가 빠져나가 고정환율을 유지하기 어려워진다. 그래서 홍콩은 미국이 기준금리를 올리면 함께 올리고, 미국이 기준금리를 내리면 따라 내린다.

걸핏하면 널뛰는 환율 때문에 고충을 겪는 한국으로서는 홍콩의 고정환율제가 좋아 보일 수도 있다. 환율을 안정시킬 수 있다면 통화정책의 독립성 정도는 포기해도 되는 것 아닐까. 그러나 그 대가는 작지 않다. 최근 홍콩 부동산 시장은 극심한 침체를 겪고 있다. 미국 금리에 연동해 홍콩도 금리가 가파르게 상승한 탓이다. 시장을 살리려면 금리를 내려야 하지만, 홍콩은 고정환율제를 포기하지 않는 한 그럴 수 없다. 유로화를 쓰는 나라도 홍콩과 상황이 비슷하다. 유로화 사용국 간에는 환율 변동 위험이 없지만, 이 나라들은 자국 경제 여건에 맞게 금리를 올리거나 내릴 수 없다.

한은이 Fed를 쳐다보는 이유

트릴레마를 알면 주요국 통화정책의 배경을 보다 잘 이해할 수 있다. 일본 중앙은행은 미국이 기준금리를 빠르게 올리는 중에도 마이너스 금리를 장기간 유지했다. 디플레이션에서 벗어나기 위해 엔저를 감수하고 독자적 통화정책을 편 것이다. 중국은 오히려 기준금리를 내렸다. 중국은 자본 이동을 제한한 상태에서 관리변동환율제를 운용하며 미국과 다른 방향으로 통화정책을 펼치고 있다.자본시장을 개방한 상태에서는 환율 변동을 용인해도 독자적인 통화정책이 어렵다는 주장도 있다. 예를 들어 한은이 물가를 잡기 위해 기준금리를 올렸는데, 높아진 금리를 보고 외국 자본이 밀려들어 온다면 물가 상승 압력이 높아진다. 자본 이동만 자유로울 뿐 환율 안정은 물론이고 통화정책의 독립성도 달성되지 않는 것이다. 이런 사정을 두고 과거 이 총재가 한 말이 있다. “한은은 정부에는 독립적이지만, Fed로부터는 그렇지 않다.”

유승호 경제교육연구소 기자 usho@hankyung.com

관련뉴스