CJ가 자회사인 CJ올리브네트웍스 주식을 활용해 CJ CGV를 지원하기로 하자 회사별로 주가 희비가 엇갈렸다.

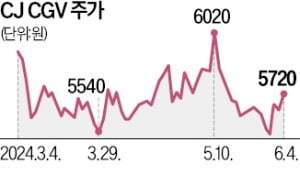

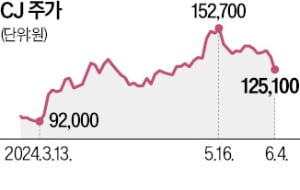

4일 CJ CGV는 1.42% 오른 5720원에 거래를 마쳤다. 장 초반엔 5.67%까지 치솟기도 했다. CJ CGV를 지배하는 지주사인 CJ㈜ 주가는 6.57% 내렸다. 올 들어 두 번째로 큰 하락 폭이다. 주가 향방은 전날 법원의 판결 공시가 갈랐다. 재무 상황이 악화한 CJ CGV는 증자가 필요했다. 그래서 CJ㈜는 산하 비상장사인 CJ올리브네트웍스의 지분을 현물 출자해 CJ CGV를 지원하기로 했다. 작년 10월 법원이 주식 가치 감정 문제로 막아섰지만 이번에 허가한 것이다.

4일 CJ CGV는 1.42% 오른 5720원에 거래를 마쳤다. 장 초반엔 5.67%까지 치솟기도 했다. CJ CGV를 지배하는 지주사인 CJ㈜ 주가는 6.57% 내렸다. 올 들어 두 번째로 큰 하락 폭이다. 주가 향방은 전날 법원의 판결 공시가 갈랐다. 재무 상황이 악화한 CJ CGV는 증자가 필요했다. 그래서 CJ㈜는 산하 비상장사인 CJ올리브네트웍스의 지분을 현물 출자해 CJ CGV를 지원하기로 했다. 작년 10월 법원이 주식 가치 감정 문제로 막아섰지만 이번에 허가한 것이다.

현물출자가 완료되면 CJ올리브네트웍스는 CJ CGV의 100% 자회사가 된다. 연간 6000억원대 매출을 기록 중인 정보기술(IT) 회사를 얻게 됨에 따라 CJ CGV의 기업 가치는 한층 올라가게 됐다. 하지만 CJ올리브네트웍스를 내준 셈이 된 CJ㈜ 소액주주들은 부정적으로 반응했다.

현물출자가 완료되면 CJ올리브네트웍스는 CJ CGV의 100% 자회사가 된다. 연간 6000억원대 매출을 기록 중인 정보기술(IT) 회사를 얻게 됨에 따라 CJ CGV의 기업 가치는 한층 올라가게 됐다. 하지만 CJ올리브네트웍스를 내준 셈이 된 CJ㈜ 소액주주들은 부정적으로 반응했다.

반등에 성공한 CJ CGV에도 악재가 남아 있다. 이환욱 유안타증권 연구원은 “출자 전환이 마무리되면 부채비율 하락과 실적 개선이 가파를 것”이라며 “하지만 추가 신주 발행의 영향을 받아 단기적으로 주가는 정체될 가능성이 크다”고 말했다.

CJ그룹이 지배구조 개편을 위해 비상장사인 CJ올리브네트웍스를 활용하자 또 다른 비상장사인 CJ올리브영에도 관심이 쏠리고 있다. CJ올리브영은 지난해 매출 3조8682억원을 기록한 CJ㈜ 산하의 알짜 비상장사로, CJ 4세인 이선호 CJ제일제당 경영리더가 지분 11%를 보유 중이다. 이 회사 활용 여부에 따라 CJ㈜의 주가가 요동칠 것이라는 전망이 나온다. 그동안은 CJ㈜ 주가 상승에 기여했지만 앞으로는 반대일 수 있다는 목소리가 높다. 이 회사는 2022년 기업공개(IPO)를 추진한 이력이 있다. 다시 IPO가 진행되면 중복 상장에 따른 ‘더블디스카운트’(기업가치 중복에 따른 저평가) 문제를 피하기 어렵다는 관측이다.

이시은 기자 see@hankyung.com

4일 CJ CGV는 1.42% 오른 5720원에 거래를 마쳤다. 장 초반엔 5.67%까지 치솟기도 했다. CJ CGV를 지배하는 지주사인 CJ㈜ 주가는 6.57% 내렸다. 올 들어 두 번째로 큰 하락 폭이다. 주가 향방은 전날 법원의 판결 공시가 갈랐다. 재무 상황이 악화한 CJ CGV는 증자가 필요했다. 그래서 CJ㈜는 산하 비상장사인 CJ올리브네트웍스의 지분을 현물 출자해 CJ CGV를 지원하기로 했다. 작년 10월 법원이 주식 가치 감정 문제로 막아섰지만 이번에 허가한 것이다.현물출자가 완료되면 CJ올리브네트웍스는 CJ CGV의 100% 자회사가 된다. 연간 6000억원대 매출을 기록 중인 정보기술(IT) 회사를 얻게 됨에 따라 CJ CGV의 기업 가치는 한층 올라가게 됐다. 하지만 CJ올리브네트웍스를 내준 셈이 된 CJ㈜ 소액주주들은 부정적으로 반응했다.반등에 성공한 CJ CGV에도 악재가 남아 있다. 이환욱 유안타증권 연구원은 “출자 전환이 마무리되면 부채비율 하락과 실적 개선이 가파를 것”이라며 “하지만 추가 신주 발행의 영향을 받아 단기적으로 주가는 정체될 가능성이 크다”고 말했다.

CJ그룹이 지배구조 개편을 위해 비상장사인 CJ올리브네트웍스를 활용하자 또 다른 비상장사인 CJ올리브영에도 관심이 쏠리고 있다. CJ올리브영은 지난해 매출 3조8682억원을 기록한 CJ㈜ 산하의 알짜 비상장사로, CJ 4세인 이선호 CJ제일제당 경영리더가 지분 11%를 보유 중이다. 이 회사 활용 여부에 따라 CJ㈜의 주가가 요동칠 것이라는 전망이 나온다. 그동안은 CJ㈜ 주가 상승에 기여했지만 앞으로는 반대일 수 있다는 목소리가 높다. 이 회사는 2022년 기업공개(IPO)를 추진한 이력이 있다. 다시 IPO가 진행되면 중복 상장에 따른 ‘더블디스카운트’(기업가치 중복에 따른 저평가) 문제를 피하기 어렵다는 관측이다.

이시은 기자 see@hankyung.com

관련뉴스