은행권의 주택담보대출 금리와 한국은행이 정하는 기준금리 사이의 격차가 역사상 가장 작은 수준까지 좁혀진 것으로 나타났다. 지난 20여 년간 은행권의 주담대 평균금리는 기준금리보다 약 1.5~2.5%포인트 높았는데, 그 차이가 최근 0.4%포인트로 줄었다. 금융당국이 작년 초부터 전국 은행에 대출금리 인하를 압박한 데 이어 올해 특정 유형의 주담대 비중을 높이라고 주문한 영향으로 분석된다. 전문가들은 기준금리에 대비한 주담대 금리 수준이 낮은 만큼 향후 한은이 기준금리를 내려도 주담대 금리가 떨어질 여지가 적을 것으로 전망했다.

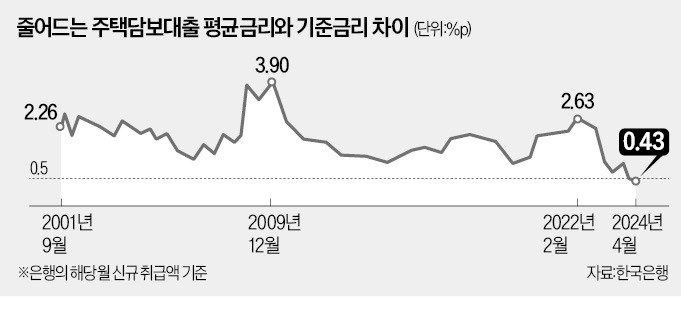

6일 한은에 따르면 국내 은행의 주담대 평균금리는 지난 4월 신규 취급액 기준 연 3.93%로 집계됐다. 기준금리(연 3.5%)에 비해 0.43%포인트 높다. 0.43%포인트의 차이는 한국은행이 국내 은행권의 주담대 평균금리를 집계하기 시작한 2001년 9월(2.26%포인트) 이후 가장 작다.

주담대 평균금리와 기준금리 간 차이는 글로벌 금융위기, 코로나19처럼 경제 위기 때 확대되는 경향이 있다. 위기가 발생하면 한은이 기준금리를 빠르게 내리면서 시장금리 하락과 시차가 발생하기 때문이다. 2009년 12월엔 주담대 평균금리(연 5.9%)가 기준금리(연 2%)보다 3.9%포인트 높게 형성됐다. 코로나19 여파가 이어지던 2022년 2월에도 격차가 2.63%포인트에 달했다.

경제 위기를 극복하는 과정에서 주담대 평균금리와 기준금리의 차이는 좁혀지곤 했다. 하지만 좁혀지더라도 보통 1.5~2.5%포인트 정도의 격차를 유지했다. 작년 초 차이가 0%대로 좁혀진 데 이어 최근 격차가 0.5%포인트를 밑도는 상황이 극히 이례적이라는 평가가 나오는 이유다.

이후 이복현 금융감독원장은 상생을 내걸고 전국 은행을 방문하며 대출금리 인하를 유도했다. 이에 주담대 평균금리와 기준금리의 차이는 2022년 12월 1.38%포인트에서 작년 3월 0.9%포인트로 뚝 떨어졌다.

지난해 초부터 0.7~0.9%포인트 수준에서 등락을 반복하던 이 차이는 올해 1월 0.49%포인트를 나타내며 사상 처음으로 0.5%포인트 밑으로 떨어졌다. 이후 4월까지 매달 하락세를 이어갔다.

이처럼 올해 주담대 금리가 기준금리와 비슷한 수준으로 낮아진 이유로는 정부 주도로 1월 시행된 비대면 주담대 갈아타기 서비스가 꼽힌다. 누구든 모바일 앱만 사용하면 여러 은행의 주담대를 조회해 금리가 낮은 곳으로 손쉽게 대출을 갈아탈 수 있게 되면서 은행 간 금리 경쟁이 치열해졌다. 여기에 금감원이 4월부터 18% 수준인 고정금리형 주담대 비중을 30%로 높이라고 주문했는데, 은행들이 이를 이행하기 위해 고정금리형 주담대 금리를 더 낮췄다.

한 시중은행 여신 담당 임원은 “은행권이 고정금리형 주담대 금리를 손실을 감수할 정도로 내리면서 신규 주담대에서 고정금리형 비중이 90%에 육박하고 있다”고 설명했다.

한은이 통화정책을 완화적인 방향으로 전환해도 주담대 금리는 그만큼 내려가지 않고, 결국 이는 주담대 차주의 부담 장기화로 이어질 것이란 관측이 나온다. 김효선 농협은행 부동산수석전문위원은 “정책적 요인으로 인해 주담대 금리가 이미 기준금리에 비해 과도하게 낮게 책정된 상태”라고 분석했다.

정의진 기자 justjin@hankyung.com

○작년 초부터 주담대 금리 하락

6일 한은에 따르면 국내 은행의 주담대 평균금리는 지난 4월 신규 취급액 기준 연 3.93%로 집계됐다. 기준금리(연 3.5%)에 비해 0.43%포인트 높다. 0.43%포인트의 차이는 한국은행이 국내 은행권의 주담대 평균금리를 집계하기 시작한 2001년 9월(2.26%포인트) 이후 가장 작다.

주담대 평균금리와 기준금리 간 차이는 글로벌 금융위기, 코로나19처럼 경제 위기 때 확대되는 경향이 있다. 위기가 발생하면 한은이 기준금리를 빠르게 내리면서 시장금리 하락과 시차가 발생하기 때문이다. 2009년 12월엔 주담대 평균금리(연 5.9%)가 기준금리(연 2%)보다 3.9%포인트 높게 형성됐다. 코로나19 여파가 이어지던 2022년 2월에도 격차가 2.63%포인트에 달했다.

경제 위기를 극복하는 과정에서 주담대 평균금리와 기준금리의 차이는 좁혀지곤 했다. 하지만 좁혀지더라도 보통 1.5~2.5%포인트 정도의 격차를 유지했다. 작년 초 차이가 0%대로 좁혀진 데 이어 최근 격차가 0.5%포인트를 밑도는 상황이 극히 이례적이라는 평가가 나오는 이유다.

○정부 압박에 주담대 금리만 낮아져

이처럼 주담대 평균금리와 기준금리의 차이가 급격히 축소된 원인으로 정부의 시장 개입 정책이 꼽힌다. 작년 2월엔 대통령까지 나서 은행의 대출금리 인하를 압박했다. 윤석열 대통령은 당시 “고금리로 국민의 고통이 크다”며 “‘은행 돈 잔치’라는 비판이 나오지 않고 국민의 위화감이 생기지 않도록 금융위원회에서 관련 대책을 마련하라”고 지시했다.이후 이복현 금융감독원장은 상생을 내걸고 전국 은행을 방문하며 대출금리 인하를 유도했다. 이에 주담대 평균금리와 기준금리의 차이는 2022년 12월 1.38%포인트에서 작년 3월 0.9%포인트로 뚝 떨어졌다.

지난해 초부터 0.7~0.9%포인트 수준에서 등락을 반복하던 이 차이는 올해 1월 0.49%포인트를 나타내며 사상 처음으로 0.5%포인트 밑으로 떨어졌다. 이후 4월까지 매달 하락세를 이어갔다.

이처럼 올해 주담대 금리가 기준금리와 비슷한 수준으로 낮아진 이유로는 정부 주도로 1월 시행된 비대면 주담대 갈아타기 서비스가 꼽힌다. 누구든 모바일 앱만 사용하면 여러 은행의 주담대를 조회해 금리가 낮은 곳으로 손쉽게 대출을 갈아탈 수 있게 되면서 은행 간 금리 경쟁이 치열해졌다. 여기에 금감원이 4월부터 18% 수준인 고정금리형 주담대 비중을 30%로 높이라고 주문했는데, 은행들이 이를 이행하기 위해 고정금리형 주담대 금리를 더 낮췄다.

한 시중은행 여신 담당 임원은 “은행권이 고정금리형 주담대 금리를 손실을 감수할 정도로 내리면서 신규 주담대에서 고정금리형 비중이 90%에 육박하고 있다”고 설명했다.

한은이 통화정책을 완화적인 방향으로 전환해도 주담대 금리는 그만큼 내려가지 않고, 결국 이는 주담대 차주의 부담 장기화로 이어질 것이란 관측이 나온다. 김효선 농협은행 부동산수석전문위원은 “정책적 요인으로 인해 주담대 금리가 이미 기준금리에 비해 과도하게 낮게 책정된 상태”라고 분석했다.

정의진 기자 justjin@hankyung.com

관련뉴스