은행권이 홍콩H지수 주가연계증권(ELS) 자율배상으로 인해 향후 수년간 주주환원 여력이 줄어들 것을 우려하고 있다. 은행에 대형 금융사고가 발생하면 최대 10년간 자기자본비율이 낮아져 배당을 늘리기 어려워지기 때문이다. 금융당국은 자율배상과 관련한 자기자본비율 산정 부담을 덜어주는 방안을 검토하고 있다.

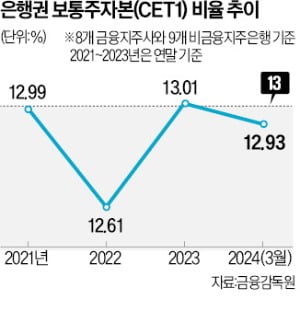

10일 금융권에 따르면 국내 금융지주사들은 홍콩H지수 ELS 사태로 인해 보통주자본(CET1) 비율이 낮아질 것으로 보고 있다. CET1 비율은 금융사의 보통주자본을 위험가중자산으로 나눈 건전성 지표다. 금융당국은 암묵적으로 13% 이상의 CET1 비율을 금융사의 주주환원 확대 조건으로 요구하고 있다.

10일 금융권에 따르면 국내 금융지주사들은 홍콩H지수 ELS 사태로 인해 보통주자본(CET1) 비율이 낮아질 것으로 보고 있다. CET1 비율은 금융사의 보통주자본을 위험가중자산으로 나눈 건전성 지표다. 금융당국은 암묵적으로 13% 이상의 CET1 비율을 금융사의 주주환원 확대 조건으로 요구하고 있다.

금융감독원에 따르면 KB 신한 하나 우리 농협 BNK DGB JB 등 8개 금융지주사와 SC제일 한국씨티 등 9개 비금융지주은행의 지난 3월 말 기준 CET1 비율은 12.93%다. 작년 말(13.01%)과 비교해 0.08%포인트 하락했다.

문제는 ELS 자율배상이 은행권의 CET1 비율을 최대 10년 동안 끌어내리는 요인이 될 수 있다는 점이다. CET1 비율의 분모에 해당하는 위험가중자산은 횡령과 같은 대형 금융사고가 발생하면 ‘운영 리스크’가 높게 적용돼 최소 3년, 최대 10년간 늘어난다.

이에 금융당국은 국내 금융사의 요청을 받아 ELS 자율배상으로 인한 손실을 운영 리스크에 3년 동안만 반영할 수 있는지 검토하고 있다. 금감원 관계자는 “국제 규정상 동일한 유형의 사고가 재발할 일이 없다는 점이 확실하면 감독당국이 운영 리스크 반영 기간을 3년으로 줄일 수 있다”고 설명했다.

정의진/최한종 기자 justjin@hankyung.com

10일 금융권에 따르면 국내 금융지주사들은 홍콩H지수 ELS 사태로 인해 보통주자본(CET1) 비율이 낮아질 것으로 보고 있다. CET1 비율은 금융사의 보통주자본을 위험가중자산으로 나눈 건전성 지표다. 금융당국은 암묵적으로 13% 이상의 CET1 비율을 금융사의 주주환원 확대 조건으로 요구하고 있다.금융감독원에 따르면 KB 신한 하나 우리 농협 BNK DGB JB 등 8개 금융지주사와 SC제일 한국씨티 등 9개 비금융지주은행의 지난 3월 말 기준 CET1 비율은 12.93%다. 작년 말(13.01%)과 비교해 0.08%포인트 하락했다.

문제는 ELS 자율배상이 은행권의 CET1 비율을 최대 10년 동안 끌어내리는 요인이 될 수 있다는 점이다. CET1 비율의 분모에 해당하는 위험가중자산은 횡령과 같은 대형 금융사고가 발생하면 ‘운영 리스크’가 높게 적용돼 최소 3년, 최대 10년간 늘어난다.

이에 금융당국은 국내 금융사의 요청을 받아 ELS 자율배상으로 인한 손실을 운영 리스크에 3년 동안만 반영할 수 있는지 검토하고 있다. 금감원 관계자는 “국제 규정상 동일한 유형의 사고가 재발할 일이 없다는 점이 확실하면 감독당국이 운영 리스크 반영 기간을 3년으로 줄일 수 있다”고 설명했다.

정의진/최한종 기자 justjin@hankyung.com

관련뉴스