밸류업 정책 수혜에서 상대적으로 소외된 증권주를 주목해야 한다는 의견이 나왔다. 은행·보험주보다 주가 상승률이 저조했지만 밸류업 정책 효과, 금리 인하 등으로 국내 주식 거래대금이 늘어나면 증권사의 브로커리지(위탁매매) 수익도 커질 것이란 분석이다.

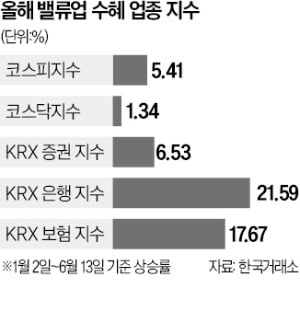

13일 한국거래소에 따르면 주요 증권사로 구성된 KRX증권지수는 올 들어 6.53% 상승했다. 코스피·코스닥지수 상승률보단 높지만 같은 기간 금융지주 등 금융주 전반이 담긴 KRX은행지수 상승률(21.59%)보단 크게 낮았다. KRX보험지수 상승률 역시 증권지수에 비해 11.14%포인트 높은 17.67%로 나타났다.

13일 한국거래소에 따르면 주요 증권사로 구성된 KRX증권지수는 올 들어 6.53% 상승했다. 코스피·코스닥지수 상승률보단 높지만 같은 기간 금융지주 등 금융주 전반이 담긴 KRX은행지수 상승률(21.59%)보단 크게 낮았다. KRX보험지수 상승률 역시 증권지수에 비해 11.14%포인트 높은 17.67%로 나타났다.

앞으로는 이미 많이 오른 은행·보험주보다는 증권주 투자가 유망하다는 분석이 나온다. 밸류업 정책 본격화로 대형주들의 주가가 상승하면 주식 거래가 늘어나 증권사들의 수익성이 높아질 것이란 전망이다. 금리 인하 또한 예금 등 안전 상품에서 증시로 자금을 이동시킬 수 있다.

증권사 60곳의 올해 1분기 순이익은 전년 동기보다 16.9% 늘어난 2조5141억원으로 집계됐다. 밸류업 정책 추진과 함께 증시 거래대금이 늘어난 영향이다. 정태준 미래에셋증권 연구원은 “금리 인하 국면에선 증권주의 밸류업 수혜가 타 업종보다 클 것”이라고 분석했다.

정 연구원은 증권주 중에서도 삼성증권을 최선호주로 꼽았다. 위탁매매 비중이 높아 기준금리 인하 수혜가 클 것이란 이유에서다. 수년째 35%대의 높은 주주환원율을 유지한 점도 밸류업 수혜 가능성을 키운다. 금융정보업체 에프앤가이드가 집계한 삼성증권의 평균 목표주가는 4만9000원이다. 현 주가보다 35%가량 상승 여력이 있다.

반면 밸류업 선두 주자인 은행주는 금리 인하 시기엔 수익성이 둔화할 것이란 전망이 제기된다. 정책에 대한 기대로 급등한 보험주는 앞으로 주주환원율 개선 등을 통해 가치를 증명해야 한다는 지적이 나온다. 정 연구원은 “이미 오를 만큼 오른 보험주에 대해선 투자의견 중립을 제시한다”고 말했다.

류은혁 기자 ehryu@hankyung.com

13일 한국거래소에 따르면 주요 증권사로 구성된 KRX증권지수는 올 들어 6.53% 상승했다. 코스피·코스닥지수 상승률보단 높지만 같은 기간 금융지주 등 금융주 전반이 담긴 KRX은행지수 상승률(21.59%)보단 크게 낮았다. KRX보험지수 상승률 역시 증권지수에 비해 11.14%포인트 높은 17.67%로 나타났다.앞으로는 이미 많이 오른 은행·보험주보다는 증권주 투자가 유망하다는 분석이 나온다. 밸류업 정책 본격화로 대형주들의 주가가 상승하면 주식 거래가 늘어나 증권사들의 수익성이 높아질 것이란 전망이다. 금리 인하 또한 예금 등 안전 상품에서 증시로 자금을 이동시킬 수 있다.

증권사 60곳의 올해 1분기 순이익은 전년 동기보다 16.9% 늘어난 2조5141억원으로 집계됐다. 밸류업 정책 추진과 함께 증시 거래대금이 늘어난 영향이다. 정태준 미래에셋증권 연구원은 “금리 인하 국면에선 증권주의 밸류업 수혜가 타 업종보다 클 것”이라고 분석했다.

정 연구원은 증권주 중에서도 삼성증권을 최선호주로 꼽았다. 위탁매매 비중이 높아 기준금리 인하 수혜가 클 것이란 이유에서다. 수년째 35%대의 높은 주주환원율을 유지한 점도 밸류업 수혜 가능성을 키운다. 금융정보업체 에프앤가이드가 집계한 삼성증권의 평균 목표주가는 4만9000원이다. 현 주가보다 35%가량 상승 여력이 있다.

반면 밸류업 선두 주자인 은행주는 금리 인하 시기엔 수익성이 둔화할 것이란 전망이 제기된다. 정책에 대한 기대로 급등한 보험주는 앞으로 주주환원율 개선 등을 통해 가치를 증명해야 한다는 지적이 나온다. 정 연구원은 “이미 오를 만큼 오른 보험주에 대해선 투자의견 중립을 제시한다”고 말했다.

류은혁 기자 ehryu@hankyung.com

관련뉴스