미국·호주·유럽 일대 집값이 다시 급등하고 있다. 인플레이션과 고금리에 따른 이자 부담으로 집값이 하락할 것이란 예상과 달리 주요 국가의 주택 가격이 고금리를 견뎌내고 다시 상승세를 타고 있다는 분석이 나온다. 이민 증가와 장기 주택담보대출 확대, 견조한 경제 등이 주택 가격 강세를 떠받치는 요인으로 꼽혔다.

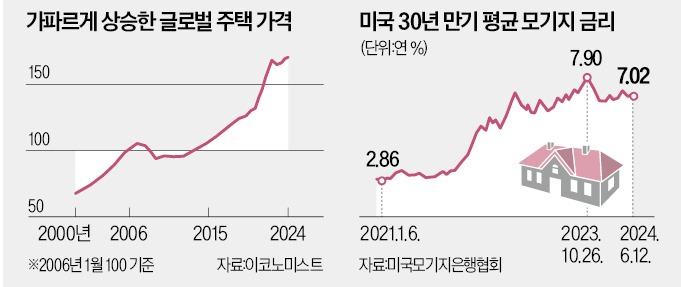

이는 금리 상승이 주택 가격을 떨어뜨릴 것이라는 일각의 우려와 배치되는 모습이다. 미국모기지은행협회에 따르면 30년 만기 평균 모기지(주택담보대출) 금리는 2021년 초 연 2.86%에서 지난 12일 기준 연 7.02%로 약 4.16%포인트 상승했다. 이 정도 금리가 오르면 이론적으로는 명목 주택 가격이 30~50%가량 조정받아야 한다고 이코노미스트는 설명했다. 하지만 실제로 명목 주택 가격은 거의 하락하지 않았다. 다만 물가가 전반적으로 오른 것을 감안한 전 세계 실질 주택 가격은 현재 최고점 대비 6% 떨어졌다. 실질 가격 기준으로 보면 팬데믹 이전과 비슷하다.

최근 미국의 모기지 연체율(1.7%)도 높지 않다. 2007~2009년 글로벌 금융위기 수준(약 11%)과 비교하면 훨씬 낮다. 주택 경기 침체로 타격이 컸던 뉴질랜드 연체율도 팬데믹 이전과 비슷한 수준이다.

전문가들은 장기 고정 금리 비중이 높은 미국 모기지 시스템이 탄력적인 미국 주택시장의 원동력이 되고 있다고 짚었다. 고정 금리 모기지는 고금리에도 주택 소유자를 높은 이자 부담에서 보호해주고 주택 가격을 끌어내리는 ‘불완전판매’를 줄일 수 있다는 설명이다. 주택 보유자들은 더 높은 이자율로 새 모기지를 받아야 하기 때문에 기존 주택을 매매할 유인이 없다.

모기지 보유자들이 다른 지출을 줄여 이자비용을 감당하는 것도 집값이 하락하지 않는 이유라고 분석했다. 여론조사업체 유거브 조사에선 영국 변동금리 모기지 보유자 5명 중 1명은 가계 지출을 크게 줄여 모기지 비용을 부담하는 것으로 나타났다. 노르웨이 중앙은행 보고서에 따르면 상당수 가계가 부채 상환을 위해 기존 저축에 의존하고 있는 것으로 나타났다.

견조한 경제도 주택 가격 강세에 기여하고 있다. 지속되는 고금리로 더 많은 이자를 내야 하는 부담이 있지만 그만큼 저축에 따른 이자 수입도 늘고 있다는 것이다. 유럽연합(EU)은 2020년 이후 올 들어 이자 지급액이 10배 가까이 증가했다. 이코노미스트는 “견조한 노동시장이 주택담보대출 부담을 덜어준다”며 “2021년 이후 선진국 평균 임금 상승률은 약 15%에 달하고 실업률은 사상 최저치에 근접해 있다”며 “가계의 노동 소득 증가는 이자 비용 증가를 웃도는 수준”이라고 설명했다.

안상미 기자 saramin@hankyung.com

미국·호주 집값 1년 새 5~6%↑

16일(현지시간) 영국 주간지 이코노미스트는 미국, 호주, 유럽 일부 지역 부동산시장이 다시 강세를 띠고 있다고 보도했다. 지난 4월 중국을 제외한 전 세계 주택가격지수는 전년 동기 대비 3% 이상 오른 것으로 나타났다. 특히 미국 주택 가격은 1년 전보다 6.5%, 호주는 같은 기간 5%의 상승률을 나타냈다. 미국 연방주택금융청에 따르면 미국 주택가격지수는 3월 423.4로 1년 전(398.0)보다 6% 이상 올랐다.이는 금리 상승이 주택 가격을 떨어뜨릴 것이라는 일각의 우려와 배치되는 모습이다. 미국모기지은행협회에 따르면 30년 만기 평균 모기지(주택담보대출) 금리는 2021년 초 연 2.86%에서 지난 12일 기준 연 7.02%로 약 4.16%포인트 상승했다. 이 정도 금리가 오르면 이론적으로는 명목 주택 가격이 30~50%가량 조정받아야 한다고 이코노미스트는 설명했다. 하지만 실제로 명목 주택 가격은 거의 하락하지 않았다. 다만 물가가 전반적으로 오른 것을 감안한 전 세계 실질 주택 가격은 현재 최고점 대비 6% 떨어졌다. 실질 가격 기준으로 보면 팬데믹 이전과 비슷하다.

최근 미국의 모기지 연체율(1.7%)도 높지 않다. 2007~2009년 글로벌 금융위기 수준(약 11%)과 비교하면 훨씬 낮다. 주택 경기 침체로 타격이 컸던 뉴질랜드 연체율도 팬데믹 이전과 비슷한 수준이다.

전문가들은 장기 고정 금리 비중이 높은 미국 모기지 시스템이 탄력적인 미국 주택시장의 원동력이 되고 있다고 짚었다. 고정 금리 모기지는 고금리에도 주택 소유자를 높은 이자 부담에서 보호해주고 주택 가격을 끌어내리는 ‘불완전판매’를 줄일 수 있다는 설명이다. 주택 보유자들은 더 높은 이자율로 새 모기지를 받아야 하기 때문에 기존 주택을 매매할 유인이 없다.

이민·탄탄한 경제도 집값 상승 기여

이코노미스트는 장기 모기지 외에도 이민 증가, 견조한 경제 등이 집값을 떠받치고 있다고 분석했다. 선진국의 이민자 인구는 매년 4%가량 늘고 있다. 골드만삭스 분석에 따르면 호주의 연간 순이민자 수는 50만 명에 달한다. 이로 인해 호주의 주택 가격이 5% 정도 상승했다고 분석했다.모기지 보유자들이 다른 지출을 줄여 이자비용을 감당하는 것도 집값이 하락하지 않는 이유라고 분석했다. 여론조사업체 유거브 조사에선 영국 변동금리 모기지 보유자 5명 중 1명은 가계 지출을 크게 줄여 모기지 비용을 부담하는 것으로 나타났다. 노르웨이 중앙은행 보고서에 따르면 상당수 가계가 부채 상환을 위해 기존 저축에 의존하고 있는 것으로 나타났다.

견조한 경제도 주택 가격 강세에 기여하고 있다. 지속되는 고금리로 더 많은 이자를 내야 하는 부담이 있지만 그만큼 저축에 따른 이자 수입도 늘고 있다는 것이다. 유럽연합(EU)은 2020년 이후 올 들어 이자 지급액이 10배 가까이 증가했다. 이코노미스트는 “견조한 노동시장이 주택담보대출 부담을 덜어준다”며 “2021년 이후 선진국 평균 임금 상승률은 약 15%에 달하고 실업률은 사상 최저치에 근접해 있다”며 “가계의 노동 소득 증가는 이자 비용 증가를 웃도는 수준”이라고 설명했다.

안상미 기자 saramin@hankyung.com

관련뉴스