국내 택배시장 점유율 1위 업체인 CJ대한통운 주가가 내리막길을 걷고 있다. 내수 부진으로 택배 물량이 감소한 데다 택배 박스당 평균판매단가(ASP)가 하락하면서 실적 우려가 커지고 있다.

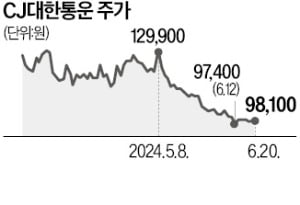

CJ대한통운은 20일 유가증권시장에서 전 거래일보다 0.81% 내린 9만8100원에 거래를 마쳤다. 지난달 고점 대비 25% 떨어져 연저점 수준으로 내려앉았다. 실적 부진 전망이 주가를 끌어내렸다.

CJ대한통운은 20일 유가증권시장에서 전 거래일보다 0.81% 내린 9만8100원에 거래를 마쳤다. 지난달 고점 대비 25% 떨어져 연저점 수준으로 내려앉았다. 실적 부진 전망이 주가를 끌어내렸다.

국내 택배시장은 수익성 개선이 더딘 상황이다. 물가 상승에도 택배 단가가 제자리걸음을 하고 있어서다. CJ대한통운에 따르면 올해 1분기 택배 물동량은 4억400만 박스로 전년 동기 대비 3% 증가했으나 같은 기간 택배 ASP는 2341원으로 2% 떨어졌다. 올해 초 택배업계는 택배 단가를 올리던 관행을 깨고 요금을 동결하기로 했다. 택배 물량이 늘어도 수익성 개선이 쉽지 않은 이유다.

1분기 CJ대한통운 영업이익은 1094억원으로 시장 컨센서스(증권사 추정치 평균)보다 7% 낮았다. 회사는 “동남아시아 지역 수요가 부진해 영업이익이 줄었다”고 설명했다. CJ대한통운은 내수시장 한계를 극복하기 위해 최근 해외 진출에 적극적이다. CJ대한통운은 올 상반기 인도 법인 CJ다슬을 인도 증시에 상장하고 하반기 미국에 대규모 물류센터를 착공할 계획이다. 현재 세계 44개국, 293개 도시에 진출해 있다.

증권가에선 최근 CJ대한통운 목표주가를 내리고 있다. NH투자증권은 목표주가를 16만7000원에서 15만3000원으로, LS증권은 18만원에서 15만9000원으로 낮췄다.

조아라 기자 rrang123@hankyung.com

CJ대한통운은 20일 유가증권시장에서 전 거래일보다 0.81% 내린 9만8100원에 거래를 마쳤다. 지난달 고점 대비 25% 떨어져 연저점 수준으로 내려앉았다. 실적 부진 전망이 주가를 끌어내렸다.국내 택배시장은 수익성 개선이 더딘 상황이다. 물가 상승에도 택배 단가가 제자리걸음을 하고 있어서다. CJ대한통운에 따르면 올해 1분기 택배 물동량은 4억400만 박스로 전년 동기 대비 3% 증가했으나 같은 기간 택배 ASP는 2341원으로 2% 떨어졌다. 올해 초 택배업계는 택배 단가를 올리던 관행을 깨고 요금을 동결하기로 했다. 택배 물량이 늘어도 수익성 개선이 쉽지 않은 이유다.

1분기 CJ대한통운 영업이익은 1094억원으로 시장 컨센서스(증권사 추정치 평균)보다 7% 낮았다. 회사는 “동남아시아 지역 수요가 부진해 영업이익이 줄었다”고 설명했다. CJ대한통운은 내수시장 한계를 극복하기 위해 최근 해외 진출에 적극적이다. CJ대한통운은 올 상반기 인도 법인 CJ다슬을 인도 증시에 상장하고 하반기 미국에 대규모 물류센터를 착공할 계획이다. 현재 세계 44개국, 293개 도시에 진출해 있다.

증권가에선 최근 CJ대한통운 목표주가를 내리고 있다. NH투자증권은 목표주가를 16만7000원에서 15만3000원으로, LS증권은 18만원에서 15만9000원으로 낮췄다.

조아라 기자 rrang123@hankyung.com

관련뉴스