국내 제약·바이오기업의 2분기 실적 발표가 다가오는 가운데, 전문가들은 의사 집단행동 영향이 제한적일 것으로 전망했다. 전공의 의존도가 높았던 서울대병원, 삼성병원, 세브란스병원, 서울아산병원, 성모병원 등 빅5 병원의 경우 전공의 이탈에 따라 환자 수가 뚜렷하게 감소했다. 하지만 전국 전문·종합병원(2차 종합병원)이 의료 서비스 공백을 메우면서 제약·바이오 매출 감소 폭을 상쇄했다.

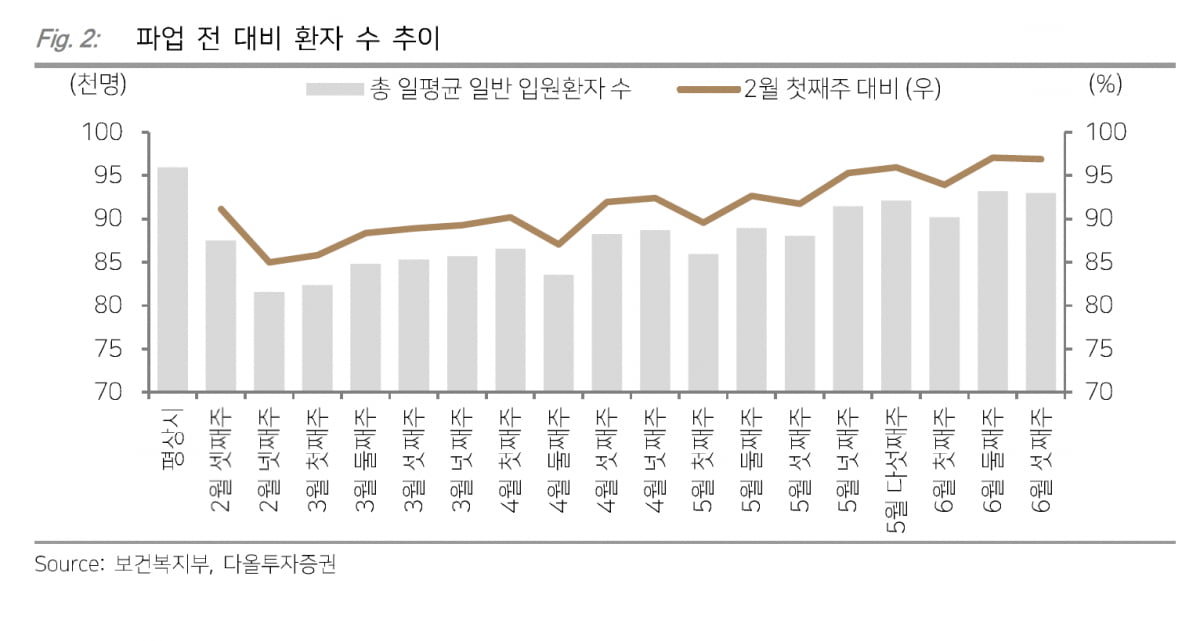

이지수 다올투자증권 연구원은 지난 12일 "의료파업 영향 크지 않다. 무난한 실적 예상"이라는 제목의 제약·바이오 2분기 실적 전망 보고서를 냈다. 이 연구원은 "빅5 병원을 포함한 대형병원 중심으로 파업이 장기화되면서 대형병원(상급종합병원) 입원 환자 수가 파업 전 대비 약 26%감소했다"며 "그나마 다행인 점은 일반 종합병원의 입원 환자 수가 다시 증가하고 있다는 점"이라고 강조했다.

실제 전공의를 포함한 의사들의 집단행동으로 대학병원 진료에 차질이 빚어졌지만, 중소·종합병원은 '문전성시'를 방불케 했다는 분석이다. 전국 중소·종합병원에 근무하는 의사 수는 대형 대학병원과 비슷하지만, 전문의 비율은 월등히 높다. 3차 병원을 찾던 경증 환자들도 2차 병원으로 향하면서 중소병원 병상 가동률은 크게 증가했다.

임원 환자 수가 감소하면 입원과 수술 환자에 필수적인 기초·특수 수액제, 항암제 등의 처방량이 줄어든다. 이 연구원은 "고혈압, 고지혈증, 당뇨 등 만성질환 치료제와 같이 입원하지 않아도 처방받을 수 있는 원외의약품의 처방은 지속적으로 증가하고 있어 수액제와 항암제 등 매출 감소를 어느 정도 상쇄할 전망"이라고 밝혔다.

그는 의사 집단행동으로 인한 부정적 영향이 예상되는 제약사로 HK이노엔과 JW중외제약을 꼽았다. 그는 "두 회사 모두 일부 수액제 품목의 매출 감소가 예상되지만 다른 의약 품목 처방 증가로 성장이 가능할 것"이라고 했다. 다만 JW중외제약의 경우 전문의약품(ETC) 사업부에서 수액제가 40%가까운 비중을 차지하는 만큼 매출 성장 둔화가 불가피하다고 했다.

하현수 유안타증권 연구원도 최근 HK이노엔 관련 보고서에서 "의사 집단행동 장기화로 수액 매출 감소가 예상됐으나, 2차 병원(종합 병원)으로 판매처를 확대하며 수액 매출은 전년 대비 2.1% 증가한 280억원으로 예상된다"고 밝혔다. 다만 10% 내외의 과거 성장률을 고려할 때 의료 파업으로 인한 성장률 둔화는 불가피할 것으로 판단된다고 덧붙였다.

김준영 메리츠증권 애널리스트도 최근 제약·바이오 하반기 전망 보고서에서 "의대 정원을 둘러싼 전공의 파업은 지금도 지속되고 있다"며 "특히 전공의가 근무했던 상급종합병원은 조제 건수와 조제 금액이 감소하고 있어 제약사들의 매출 감소를 우려하고 있는 상황"이라고 밝혔다.

다만 품목별로 나눠서 볼 경우 고혈압, 당뇨 등의 만성질환 치료제는 종합병원, 의원 등에서 처방 가능하며 장기 처방이 가능하다는 점에서 매출 감소 폭은 크지 않을 것으로 보인다고 강조했다. 또 "수액제, 항암제 등은 주로 상급종합병원 수요가 많다는 점에서 급성 질환 치료제는 매출 감소가 불가피할 것으로 판단한다"고 밝혔다.

이밖에 유한양행, 한미약품, 대웅제약, 엘앤씨바이오 등 의사 집단행동의 영향권에 든 제약·바이오기업의 실적 전망에 대해 애널리스트들은 일제히 "영향이 제한적"이라고 평가했다.

바이오업계에 따르면 일부 대학병원의 경우 경영난 심화로 존폐 위기에 몰리자 집단 휴진에 참여하면서도 실제론 신규 환자들을 적극적으로 진료했다. 한 바이오기업 관계자는 "집단행동에 동참하면서도 병원 경영난을 타개하기 위해 평일 진료를 오히려 늘리고 신규 환자도 적극적으로 받고 있다"며 "병원 대상 매출이 크게 타격을 입지 않았다"고 말했다.

오히려 의사 집단행동이 마무리될 땐 '전화위복'이 될 것이란 전망도 나온다. 많은 제약·바이오 기업들이 대형병원 위주의 기존 영업 관행을 바꿔 일반 중소병원의 영업망을 탄탄하게 구축했기 때문이다. 수술용 제품을 판매하는 한 의약품업계 관계자는 "그동안 대학병원 매출 감소분을 2차 병원에서 메워 매출이 일정하게 유지됐다"며 "대학병원도 경영이 정상화된다면 지금보다 매출이 훨씬 커질 것"이라고 말했다.

한편 다올투자증권은 제약·바이오기업 가운데 유한양행, 셀트리온, 종근당, HK이노엔 등에서 하반기 주요 이벤트가 발생할 것이라고 예상했다. 유한양행과 관련해선 "레이저티닙+아미반타 병용 요법 비소세포폐암 1차 치료제의 미국 식품의약국(FDA) 허가 여부 결정, 알레르기 치료의 임상1b 종료가 예정돼 있다"고 했다.

셀트리온과 관련해선 "피하주사(SC)제형 자가면역질환 치료제 짐펜트라가 6월 말부터 미국 PBM(처방약급여관리업체) 보험 환급이 시작되면서 매출이 본격화되고 하반기 추가 PBM 등재로 처방 확대가 기대된다"고 밝혔다. 신규 품목인 스텔라라 바이오시밀러의 유럽 및 미국 허가 획득도 예상된다고 했다.

종근당은 작년말 노바티스에 기술 수출(라이선스 아웃)했던 희소난치성 유전병 치료 후보물질 CKD-510이 내년 임상 2상 IND(임상시험계획) 신청 및 진입을 예상했다. 다만 올해 4분기 예정된 노바티스 R&D데이에서 CKD-510 적응증 및 전략 공개 가능성이 높다고 봤다.

안대규 기자 powerzanic@hankyung.com

관련뉴스