“노후에 ‘제2 월급’을 받겠다고 배당 상장지수펀드(ETF)에 돈을 넣었는데, 금액이 많아지자 세금 폭탄을 던지고 건강보험료까지 더 떼가네요. 남는 게 없습니다.”(60대 A씨)

은퇴자를 겨냥한 상품인 월 배당 ETF가 복잡한 세금 문제로 오히려 은퇴자에게 외면받고 있다는 지적이 제기된다. 배당 투자 문화가 정착하려면 ‘배당 선진국’ 미국과 일본처럼 분리과세 등 체계를 마련할 필요가 있다는 분석이 나온다.

은퇴자를 겨냥한 상품인 월 배당 ETF가 복잡한 세금 문제로 오히려 은퇴자에게 외면받고 있다는 지적이 제기된다. 배당 투자 문화가 정착하려면 ‘배당 선진국’ 미국과 일본처럼 분리과세 등 체계를 마련할 필요가 있다는 분석이 나온다.

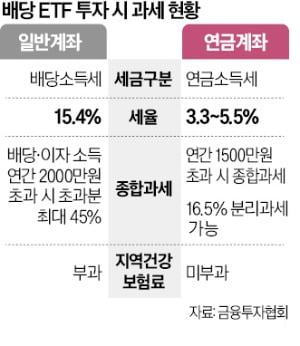

22일 금융투자협회에 따르면 국내 배당 ETF에서 나오는 분배금은 배당소득세(15.4%)로 원천징수된다. 문제는 배당소득과 이자소득 합계가 연 2000만원을 넘으면 금융소득종합과세 대상자가 된다는 점이다. 금융소득종합과세는 2000만원 초과분에 대해 다른 소득과 합산해 누진세율(6.6∼49.5%)로 소득세를 매기는 것이다. 노후 생활비로 월 200만원씩만 받도록 설계해도 세금 폭탄 대상자가 된다는 얘기다.

건강보험료도 추가로 부과될 수 있다. 은퇴한 지역가입자는 이자와 배당소득이 연간 1000만원을 넘으면 전체 이자와 배당소득에 대해 약 8%의 건강보험료를 내야 한다. 이자와 배당소득이 2000만원이 넘으면 건강보험 피부양자 자격도 유지할 수 없다. 직장인이라면 2000만원 초과 금액의 8%를 건강보험료로 추가 납부해야 한다.

증권가에서는 배당 투자 문화가 정착하려면 연금 선진국처럼 분리과세 체계가 필요하다고 주장한다. 미국에서는 배당소득세가 15%로 분리과세된다. 일본과 대만은 다른 소득과 합산한 종합과세나 분리과세 중에서 본인에게 유리한 것을 선택할 수 있다.

전문가들은 현행 과세 체계에서 절세하려면 중개형 개인종합자산관리계좌(ISA)와 연금계좌를 적극적으로 활용하라고 조언했다. 두 계좌에서 나오는 배당금은 금융소득종합과세에 포함되지 않고 각각 9.9%, 3.3∼5.5%로 분리과세된다. 단 ISA 납부 한도는 1억원에 그치고, 연금계좌는 1년에 1800만원까지만 저축할 수 있어 노후 생활비를 월 배당으로 충당하려면 오랜 기간 금액을 모아야 한다.

김동엽 미래에셋투자와연금센터 상무는 “연금계좌의 연금소득이 1500만원을 넘을 때 다른 소득과 합산해 종합과세 대상이 되지만 이때도 16.5%로 분리과세해 달라고 요청할 수 있다”고 말했다.

맹진규 기자 maeng@hankyung.com

은퇴자를 겨냥한 상품인 월 배당 ETF가 복잡한 세금 문제로 오히려 은퇴자에게 외면받고 있다는 지적이 제기된다. 배당 투자 문화가 정착하려면 ‘배당 선진국’ 미국과 일본처럼 분리과세 등 체계를 마련할 필요가 있다는 분석이 나온다.22일 금융투자협회에 따르면 국내 배당 ETF에서 나오는 분배금은 배당소득세(15.4%)로 원천징수된다. 문제는 배당소득과 이자소득 합계가 연 2000만원을 넘으면 금융소득종합과세 대상자가 된다는 점이다. 금융소득종합과세는 2000만원 초과분에 대해 다른 소득과 합산해 누진세율(6.6∼49.5%)로 소득세를 매기는 것이다. 노후 생활비로 월 200만원씩만 받도록 설계해도 세금 폭탄 대상자가 된다는 얘기다.

건강보험료도 추가로 부과될 수 있다. 은퇴한 지역가입자는 이자와 배당소득이 연간 1000만원을 넘으면 전체 이자와 배당소득에 대해 약 8%의 건강보험료를 내야 한다. 이자와 배당소득이 2000만원이 넘으면 건강보험 피부양자 자격도 유지할 수 없다. 직장인이라면 2000만원 초과 금액의 8%를 건강보험료로 추가 납부해야 한다.

증권가에서는 배당 투자 문화가 정착하려면 연금 선진국처럼 분리과세 체계가 필요하다고 주장한다. 미국에서는 배당소득세가 15%로 분리과세된다. 일본과 대만은 다른 소득과 합산한 종합과세나 분리과세 중에서 본인에게 유리한 것을 선택할 수 있다.

전문가들은 현행 과세 체계에서 절세하려면 중개형 개인종합자산관리계좌(ISA)와 연금계좌를 적극적으로 활용하라고 조언했다. 두 계좌에서 나오는 배당금은 금융소득종합과세에 포함되지 않고 각각 9.9%, 3.3∼5.5%로 분리과세된다. 단 ISA 납부 한도는 1억원에 그치고, 연금계좌는 1년에 1800만원까지만 저축할 수 있어 노후 생활비를 월 배당으로 충당하려면 오랜 기간 금액을 모아야 한다.

김동엽 미래에셋투자와연금센터 상무는 “연금계좌의 연금소득이 1500만원을 넘을 때 다른 소득과 합산해 종합과세 대상이 되지만 이때도 16.5%로 분리과세해 달라고 요청할 수 있다”고 말했다.

맹진규 기자 maeng@hankyung.com

관련뉴스