※ 한국경제신문은 독자 여러분들의 노후 자산형성에 도움이 될 ‘연금 재테크’의 모든 것을 다루는 ‘디지털 온리’ 콘텐츠 [일확연금 노후부자] 시리즈를 매주 화·목요일에 연재합니다.

평균 수명이 길어지면서 60~70대 ’젊은 노인‘이 80~90대 ‘나이든 노인’을 부양하는 노노(老老)부양 사례가 늘고 있습니다. 결혼 연령도 높아지면서 노년기에 접어들었는데 아직 미성년 자녀가 있는 이들도 많습니다. 노후에 활용할 자산이 넉넉한 이들이라면 큰 문제가 안되겠지만 국민연금 외엔 별도의 소득이 없는 노인들에겐 정말 부담되는 일이겠지요.

정부는 이처럼 고령에도 가족 부양의 의무를 진 이들을 돕기 위해 ‘부양가족연금’ 제도를 운영하고 있습니다. 이 제도는 국민연금이 출범한 1988년부터 존재한 제도지만 이런 사실을 모르고 신청을 안해 노후 자금을 놓치는 수급자도 적지 않습니다.

부양가족연금을 받을 수 있는 수급자의 연령은 국민연금 급여지급 연령 상향에 따라 조정된다. 올해 기준 63세인 지급개시연령은 10년 뒤인 2033년 2세 더 늘어나 65세가 됩니다.

부양가족연금은 연금 수급자에 의해 생계를 유지하는 가족의 수에 맞춰 지급됩니다. 수급자의 국민연금 가입기간 등에 관계없이 정액으로 지급되고 해마다 전년 물가상승률을 반영해 조정됩니다. 매년 전년도 물가상승률만큼을 급여액 인상에 반영하는 국민연금의 강점을 부양가족연금도 똑같이 갖추고 있는 셈입니다.

2024년 기준 부양가족 연금액은 배우자는 월 2만4460원(연 29만3580원), 자녀나 부모는 월 1만6300원(연 19만5660원)입니다. 부양가족 숫자에 따라 연금액은 늘어납니다. 만약 자신에게 생계를 의존하는 배우자와 노모와 함께 사는 65세 수급자라면 한 달에 약 4만원씩 1년에 48만원 수준의 연금을 더 지급 받을 수 있는 셈입니다.

국민연금공단에 따르면 2022년 기준 월 평균 232만명에 529억원의 부양연금이 지급됐습니다. 연간 총 지급액으로 보면 6343억원에 달합니다. 수급자 1인 평균 2만3000원(27만6000원) 가량을 받았습니다.

이후 물가 상승세와 노노부양 가구 증가 추이 등을 감안하면 약 2024년 현재 부양가족연금 평균 수령액은 30만원선을 넘어섰을 것으로 예상됩니다. 가족을 부양하기 충분한 액수는 아니지만 올해 기초연금 지급액이 월 33만4810원인 점을 감안하면 노후 안정에 쏠쏠한 도움이 된다는 것이 수급자들의 평가입니다.

부양가족연금을 받기 위해선 대상 수급자가 직접 가까운 국민연금공단 지사에 가서 신청해야 한다는 점을 꼭 기억해야 합니다. 신청 시엔 가족관계증명서류와 함께 부양 가족이 자신에게 생계를 의지하고 있음을 입증할 서류를 준비해야 합니다. 직접 챙기지 않으면 1년에 수십만원에 달하는 연금을 포기하게 되는 셈입니다.

다만 한번 등록이 됐다고 평생 연금이 지급되는 것은 아니니 주의가 필요합니다. 연금을 받던 중에 생계유지 관계가 단절이 되거나 연령도달 또는 장애등급 변동 등 부양가족연금 대상자로서의 요건이 소멸되면 부양가족대상에서 자동으로 제외됩니다.

대부 한도는 최대 1000만원으로 연간 국민연금 수령액의 2배 이내에서 실제 사용한 금액만큼이 지원됩니다. 실버론의 최대 강점은 낮은 금리입니다. 실버론의 이자율은 5년 만기 국고채 수익률과 예금은행 가중평균 수신금리(신규 취급액 기준)중 낮은 금리에 연동해 매 분기별로 변동금리를 적용합니다. 올해 7~9월 적용 금리는 연 3.44%입니다. 수급자마다 신용 여건이 천차만별이란 점을 감안하면 정말 낮은 금리라 볼 수 있습니다.

황정환 기자 jung@hankyung.com

평균 수명이 길어지면서 60~70대 ’젊은 노인‘이 80~90대 ‘나이든 노인’을 부양하는 노노(老老)부양 사례가 늘고 있습니다. 결혼 연령도 높아지면서 노년기에 접어들었는데 아직 미성년 자녀가 있는 이들도 많습니다. 노후에 활용할 자산이 넉넉한 이들이라면 큰 문제가 안되겠지만 국민연금 외엔 별도의 소득이 없는 노인들에겐 정말 부담되는 일이겠지요.

정부는 이처럼 고령에도 가족 부양의 의무를 진 이들을 돕기 위해 ‘부양가족연금’ 제도를 운영하고 있습니다. 이 제도는 국민연금이 출범한 1988년부터 존재한 제도지만 이런 사실을 모르고 신청을 안해 노후 자금을 놓치는 수급자도 적지 않습니다.

○수급자에 의해 생계 유지하는 가족 수에 맞춰 지급

부양가족연금은 노령연금, 장애연금, 유족연금 등 국민연금 수급자에게 배우자나 미성년 또는 장애 자녀(장애2급 이상), 고령(63세 이상) 또는 장애 부모(배우자의 부모 포함)가 있는 경우 기본연금액 이외에 추가로 지급하는 '가족수당' 성격의 부가급여 연금입니다. 부양가족연금을 받을 수 있는 수급자의 연령은 국민연금 급여지급 연령 상향에 따라 조정된다. 올해 기준 63세인 지급개시연령은 10년 뒤인 2033년 2세 더 늘어나 65세가 됩니다.

부양가족연금은 연금 수급자에 의해 생계를 유지하는 가족의 수에 맞춰 지급됩니다. 수급자의 국민연금 가입기간 등에 관계없이 정액으로 지급되고 해마다 전년 물가상승률을 반영해 조정됩니다. 매년 전년도 물가상승률만큼을 급여액 인상에 반영하는 국민연금의 강점을 부양가족연금도 똑같이 갖추고 있는 셈입니다.

2024년 기준 부양가족 연금액은 배우자는 월 2만4460원(연 29만3580원), 자녀나 부모는 월 1만6300원(연 19만5660원)입니다. 부양가족 숫자에 따라 연금액은 늘어납니다. 만약 자신에게 생계를 의존하는 배우자와 노모와 함께 사는 65세 수급자라면 한 달에 약 4만원씩 1년에 48만원 수준의 연금을 더 지급 받을 수 있는 셈입니다.

국민연금공단에 따르면 2022년 기준 월 평균 232만명에 529억원의 부양연금이 지급됐습니다. 연간 총 지급액으로 보면 6343억원에 달합니다. 수급자 1인 평균 2만3000원(27만6000원) 가량을 받았습니다.

이후 물가 상승세와 노노부양 가구 증가 추이 등을 감안하면 약 2024년 현재 부양가족연금 평균 수령액은 30만원선을 넘어섰을 것으로 예상됩니다. 가족을 부양하기 충분한 액수는 아니지만 올해 기초연금 지급액이 월 33만4810원인 점을 감안하면 노후 안정에 쏠쏠한 도움이 된다는 것이 수급자들의 평가입니다.

○다른 공적연금 받고 있는 구성원은 부양가족서 제외

물론 한 명의 부양가족이 두 명의 가족에 생계를 의존한다고 해서 두 사람 모두에게 부양가족연금이 지급되는 것은 아닙니다. 연금은 한 사람에게만 지급되는 것이 원칙입니다. 국민연금이나 공무원연금, 사학연금 등 다른 공적 연금을 받고 있는 사람도 부양가족에서 제외됩니다.부양가족연금을 받기 위해선 대상 수급자가 직접 가까운 국민연금공단 지사에 가서 신청해야 한다는 점을 꼭 기억해야 합니다. 신청 시엔 가족관계증명서류와 함께 부양 가족이 자신에게 생계를 의지하고 있음을 입증할 서류를 준비해야 합니다. 직접 챙기지 않으면 1년에 수십만원에 달하는 연금을 포기하게 되는 셈입니다.

다만 한번 등록이 됐다고 평생 연금이 지급되는 것은 아니니 주의가 필요합니다. 연금을 받던 중에 생계유지 관계가 단절이 되거나 연령도달 또는 장애등급 변동 등 부양가족연금 대상자로서의 요건이 소멸되면 부양가족대상에서 자동으로 제외됩니다.

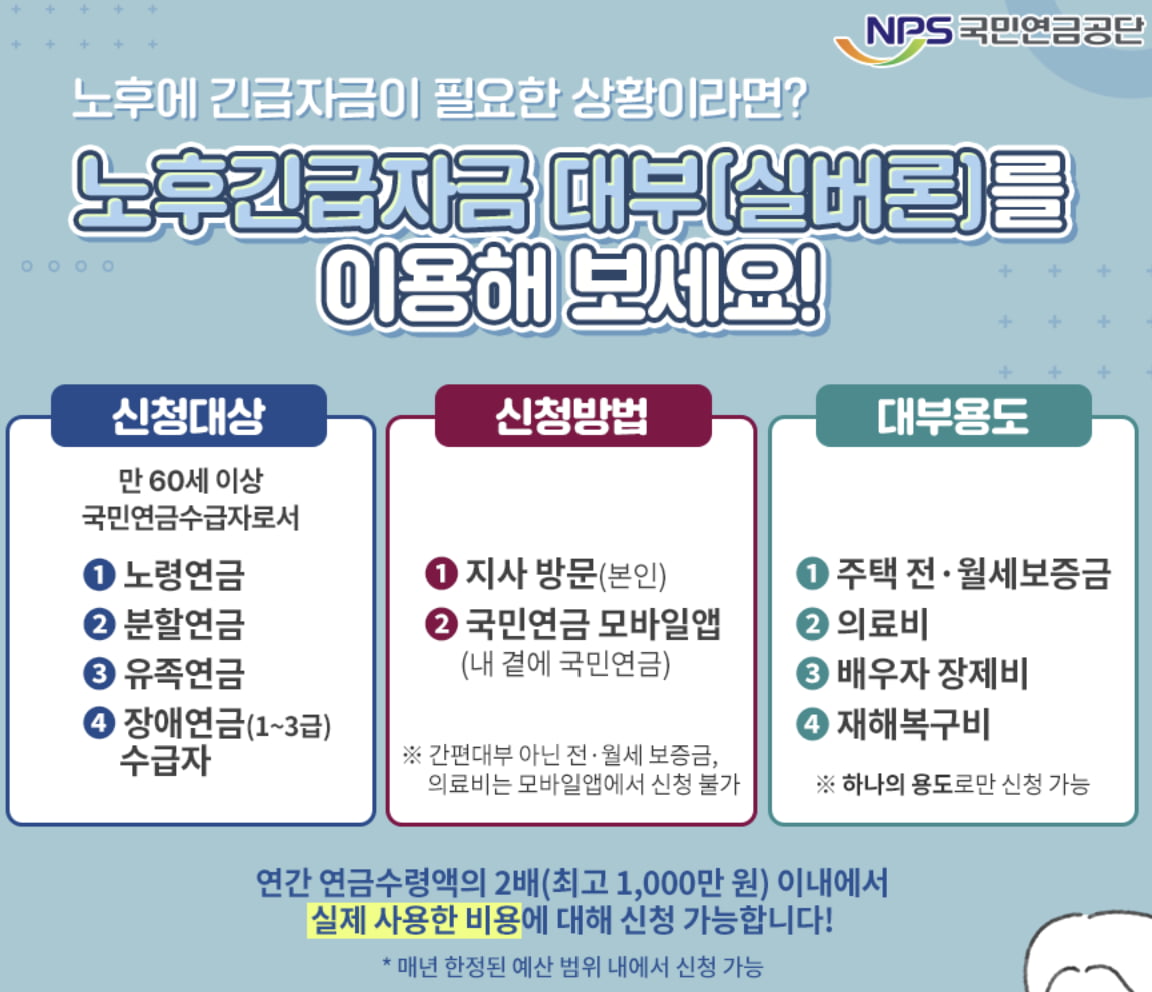

○노후 급전이 필요할 땐...국민연금 실버론 '쏠쏠'

배우자나 본인의 의료비 등 노후에 급전이 필요할 땐 국민연금의 대출 프로그램인 ‘실버론’을 활용하는 것도 현명한 선택이 될 수 있습니다. 국민연금공단은 국내에 거주하는 만 60세 이상 국민연금 수급자를 대상으로 긴급자금을 빌려주는 실버론 제도를 운영하고 있습니다. 대출 용도는 주택 전,월세 보증금, 의료비, 배우자 장제비, 재해복구비 등으로 한정됩니다.대부 한도는 최대 1000만원으로 연간 국민연금 수령액의 2배 이내에서 실제 사용한 금액만큼이 지원됩니다. 실버론의 최대 강점은 낮은 금리입니다. 실버론의 이자율은 5년 만기 국고채 수익률과 예금은행 가중평균 수신금리(신규 취급액 기준)중 낮은 금리에 연동해 매 분기별로 변동금리를 적용합니다. 올해 7~9월 적용 금리는 연 3.44%입니다. 수급자마다 신용 여건이 천차만별이란 점을 감안하면 정말 낮은 금리라 볼 수 있습니다.

황정환 기자 jung@hankyung.com

관련뉴스