◆ 최근 애널리스트 분석의견

- 2Q24 Review: 개선의 신호탄 - IBK투자증권, 매수

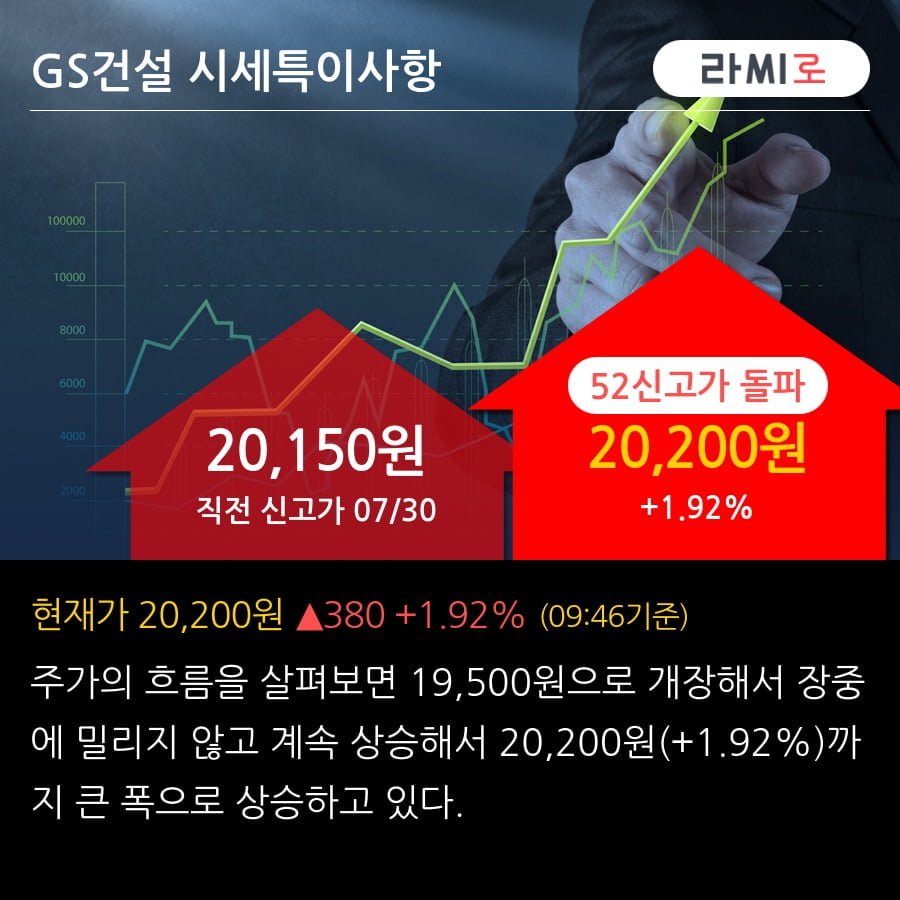

07월 30일 IBK투자증권의 조정현 애널리스트는 GS건설에 대해 "2024년도 2분기 GS건설의 영업실적은 매출액 3.3조 원(YoY -5.7%), 영업이익 937억 원(YoY 흑자전환)을 기록했다. 영업이익은 시장 기대치 852억 원 대비 10.0% 상회하였는데, 2분기 건축/주택 부문 원가율이 89.0%(QoQ -2.2%pt)로 개선된 영향. 이는 준공 정산 효과를 제외하더라도 약 90.1%를 기록한 것으로 추정. 하반기 원가 상승 가능성은 배제할 수 없지만, 내년부터 높은 원가 현장들이 준공되며 구조적인 개선을 기대. 다만, 우려되는 것은 플랜트와 인프라 부문의 원가율 증가. 플랜트 부문 원가율 상승은 이라크 까르발라 현장 준공 지연 보상 비용이 원인이었는데, 일시에 비용을 반영하며 추가 발생 가능성은 낮을 것으로 추정. 인프라 부문에서는 싱가폴 현장의 높은 원가율이 지속될 것으로 전망하나, 부문 매출이 전체 비중의 10% 이하인 점을 고려한다면 전사 원가율에 영향은 제한적일 것으로 판단."이라고 분석하며, 투자의견 '매수', 목표주가 '24,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 금융 AI 전문기업 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다.

관련뉴스