서울을 중심으로 부동산 가격이 상승 조짐을 보이자 자녀의 내 집 마련 지원을 고민하는 사람이 늘고 있다. 문제는 자녀에게 증여하는 자금이 많을수록 세 부담이 커진다는 점이다. 현행 상속세 및 증여세법에 따르면 자녀가 직계존속인 부모와 조부모로부터 세금을 물지 않고 증여받을 수 있는 최대한도는 10년간 5000만원이다. 이를 넘으면 과세표준에 따라 10~50%의 증여세를 내야 한다. 증여세 부담을 덜기 위해 자녀에게 차용증을 쓰고 자금을 빌려주는 사례가 적지 않다. 이때도 이자를 지나치게 낮게 적용하면 증여세를 물어야 할 수 있다. 세 부담을 최소화하면서 자녀에게 돈을 빌려주는 방법을 정리했다.

전문가들은 차용증을 활용하면 자녀에게 ‘무이자’로 증여세 걱정 없이 2억원이 넘는 투자금을 빌려줄 수 있다고 조언했다. 현행 세법은 부모와 자녀가 금전대차 계약서(차용증)를 작성할 때 적정 이자율을 연 4.6%로 정해뒀다. 이보다 이자율이 낮으면 이자 차액을 증여한 것으로 본다. 다만 이자 차액이 1000만원을 넘지 않으면 증여로 보지 않는다.

예컨대 5억원을 자녀에게 빌려주면 연 4.6%에 해당하는 2300만원의 이자를 매년 자녀에게 받아야 한다. 이자를 아예 받지 않을 경우 이자 차액인 2300만원은 증여한 것으로 본다. 이자율을 연 2.7%로 낮추면 얘기가 달라진다. 자녀에게 받아야 하는 이자가 1350만원으로 줄어 연 4.6% 이자를 적용할 때와의 이자 차액(950만원=2300만원-1350만원)이 1000만원 미만으로 떨어진다. 여기서 이자 차액 950만원은 증여가 아니라고 보는 것이다.

이를 역산해 보면 부모가 자녀에게 2억1700만원까지 이자를 받지 않고 돈을 빌려줄 수 있다. 연 4.6% 이자를 적용하면 이자가 998만2000원으로 1000만원에 못 미치기 때문이다.

뜻하지 않은 증여세 부과를 피하려면 우선 차용 기간을 합리적으로 정해야 한다. 가령 2억원을 빌려주면서 원금 상환 기간을 30년으로 정하면 과세당국은 사실상 증여로 보고 증여세를 부과할 수 있다. 적절한 상환 기간에 관한 가이드라인은 없지만, 세무업계에선 5년이 넘으면 과세당국이 증여로 볼 가능성이 크다고 본다.

꾸준히 원금을 상환하는 것도 중요하다. 일반적으로 자녀는 부모에게 월 10만~100만원씩 원금을 상환하고, 이를 증빙하는 자료를 갖춰놓는 게 좋다. 그렇지 않으면 “원금을 갚지 않으니 차용으로 볼 수 없다”는 과세당국의 지적을 피하기 어렵다.

자녀가 별다른 소득이 없는 경우도 유의해야 한다. 2017년 아버지로부터 비상장 주식을 증여받은 A씨는 이듬해 4월과 7월 두 차례에 걸쳐 증여세를 냈다. 과세당국은 A씨에게 별다른 근로소득이 없다는 점을 수상히 여기고 그가 낸 증여세의 출처를 조사했다. A씨가 납부한 세금은 차용증을 쓰고 아버지에게 빌린 돈이었는데, 과세당국은 이를 사실상 증여로 보고 증여세를 매겼다.

차용증도 작성한 당일에 공증받거나 우체국에서 내용증명을 받는 것이 좋다. 증여세를 피하기 위해 차후에 차용증을 작성했다는 의혹을 피하려면 차용증 작성 일자를 남겨놓는 편이 유리하다는 게 세무사들의 공통적인 조언이다.

이광식 기자 bumeran@hankyung.com

적정 이자율은 연 4.6%

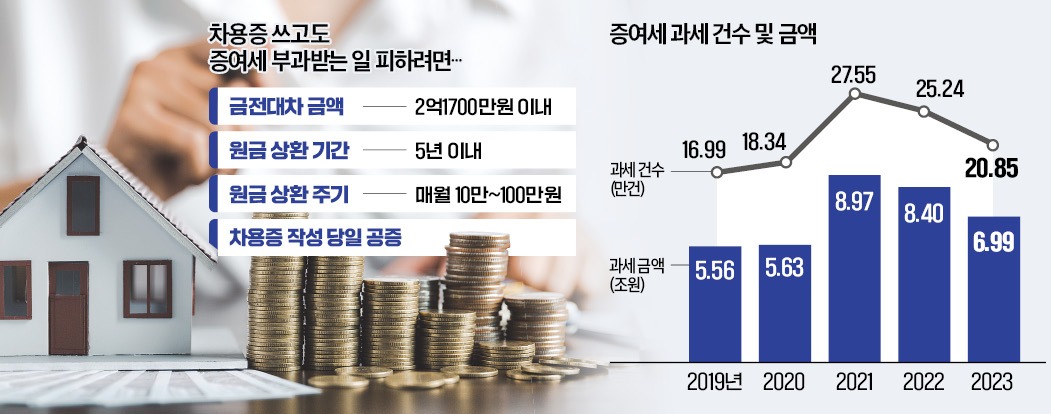

국세청에 따르면 지난해 증여세 과세 건수는 20만8508건으로 4년 전인 2019년(16만9911건)보다 22.7% 증가했다. 같은 기간 과세액은 5조5620억원에서 6조9989억원으로 25.8% 늘었다. 부동산 가격 등락에 따라 일시적 증감은 있지만, 장기적으로는 모두 증가하는 추세다.전문가들은 차용증을 활용하면 자녀에게 ‘무이자’로 증여세 걱정 없이 2억원이 넘는 투자금을 빌려줄 수 있다고 조언했다. 현행 세법은 부모와 자녀가 금전대차 계약서(차용증)를 작성할 때 적정 이자율을 연 4.6%로 정해뒀다. 이보다 이자율이 낮으면 이자 차액을 증여한 것으로 본다. 다만 이자 차액이 1000만원을 넘지 않으면 증여로 보지 않는다.

예컨대 5억원을 자녀에게 빌려주면 연 4.6%에 해당하는 2300만원의 이자를 매년 자녀에게 받아야 한다. 이자를 아예 받지 않을 경우 이자 차액인 2300만원은 증여한 것으로 본다. 이자율을 연 2.7%로 낮추면 얘기가 달라진다. 자녀에게 받아야 하는 이자가 1350만원으로 줄어 연 4.6% 이자를 적용할 때와의 이자 차액(950만원=2300만원-1350만원)이 1000만원 미만으로 떨어진다. 여기서 이자 차액 950만원은 증여가 아니라고 보는 것이다.

이를 역산해 보면 부모가 자녀에게 2억1700만원까지 이자를 받지 않고 돈을 빌려줄 수 있다. 연 4.6% 이자를 적용하면 이자가 998만2000원으로 1000만원에 못 미치기 때문이다.

차용 기간 합리적 설정해야

2억1700만원 이내의 금액을 빌려줬다고 해서 반드시 증여세를 피할 수 있는 것은 아니다. 과세당국은 부모와 자녀 간 금전 대차 계약이 ‘실질적’으로 증여에 해당하지 않는지도 꼼꼼히 확인한다.뜻하지 않은 증여세 부과를 피하려면 우선 차용 기간을 합리적으로 정해야 한다. 가령 2억원을 빌려주면서 원금 상환 기간을 30년으로 정하면 과세당국은 사실상 증여로 보고 증여세를 부과할 수 있다. 적절한 상환 기간에 관한 가이드라인은 없지만, 세무업계에선 5년이 넘으면 과세당국이 증여로 볼 가능성이 크다고 본다.

꾸준히 원금을 상환하는 것도 중요하다. 일반적으로 자녀는 부모에게 월 10만~100만원씩 원금을 상환하고, 이를 증빙하는 자료를 갖춰놓는 게 좋다. 그렇지 않으면 “원금을 갚지 않으니 차용으로 볼 수 없다”는 과세당국의 지적을 피하기 어렵다.

자녀가 별다른 소득이 없는 경우도 유의해야 한다. 2017년 아버지로부터 비상장 주식을 증여받은 A씨는 이듬해 4월과 7월 두 차례에 걸쳐 증여세를 냈다. 과세당국은 A씨에게 별다른 근로소득이 없다는 점을 수상히 여기고 그가 낸 증여세의 출처를 조사했다. A씨가 납부한 세금은 차용증을 쓰고 아버지에게 빌린 돈이었는데, 과세당국은 이를 사실상 증여로 보고 증여세를 매겼다.

차용증도 작성한 당일에 공증받거나 우체국에서 내용증명을 받는 것이 좋다. 증여세를 피하기 위해 차후에 차용증을 작성했다는 의혹을 피하려면 차용증 작성 일자를 남겨놓는 편이 유리하다는 게 세무사들의 공통적인 조언이다.

이광식 기자 bumeran@hankyung.com

관련뉴스