이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

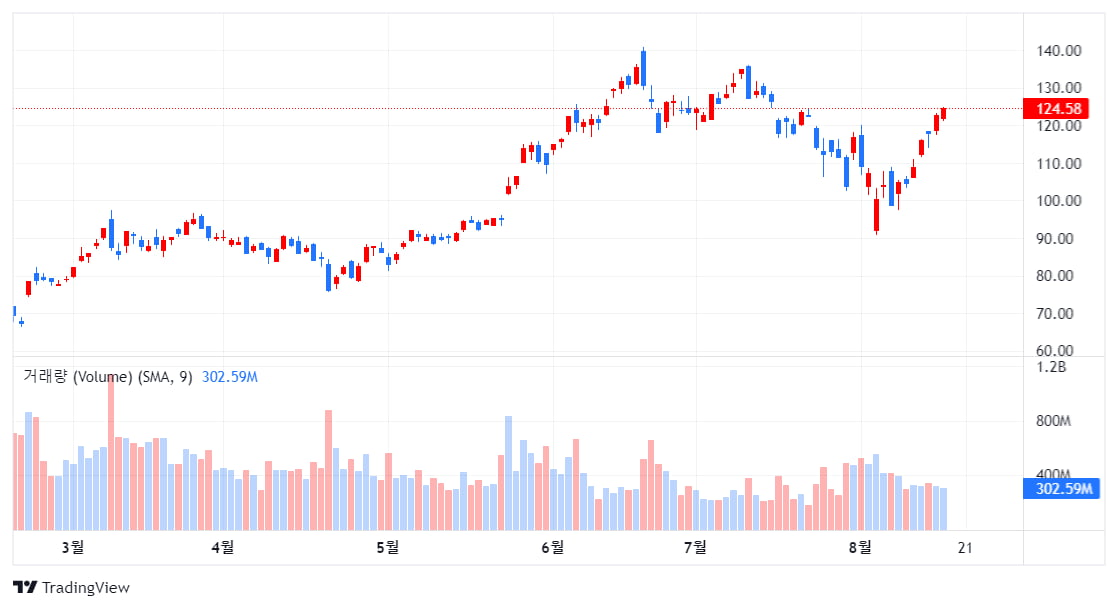

골드만 삭스는 다음 주 28일 실적을 보고할 엔비디아가 월가 전망치를 넘어설 것이라며 ‘매수’등급과 135달러의 목표 가격을 유지했다. 19일(현지시간) 뉴욕증시 오전장에서 엔비디아 주가는 전 거래일보다 1.1% 오른 125.94달러에 거래되고 있다.

19일 CNBC 보도에 따르면 골드만 삭스는 엔비디아가 데이터센터 매출이 크게 늘어난데다 강력한 운영 레버리지 효과로 7월말로 마감된 분기에 분석가들의 컨센서스를 넘는 매출과 이익을 보고할 것”이라고 전망했다.

골드만 삭스의 분석가 토시야 하리는 블랙웰 칩 출하가 지연될 수 있다는 최근의 언론 보도에도 불구하고 이것이 2025년 회사의 수익력에는 거의 또는 전혀 영향을 미치지 않을 것이라고 밝혔다.

분석가는 ″대규모 클라우드 서비스 공급업체와 전반적인 기업 고객 수요가 강력하고 AI/가속 컴퓨팅 분야에서 엔비디아의 강력한 시장 점유력이 여전히 유지되고 있다”고 언급했다.

또 현재 주가 수준은 12개월 선도수익(EPS)의 42배 정도에 거래되고 있고 상대적 프리미엄도 46%로 지난 3년간의 중간값이 151%였던 것과 비교하면 높지 않다고 지적했다.

그는 이에 따라 전 날 고객에게 보낸 메모에서 매수 등급과 목표가 135달러를 재확인했다.

엔비디아는 올해 들어 153% 상승했지만, 그 중 거의 대부분이 6월 말 이전에 오른 것이다. 7월 이후로는 2% 미만으로 상승했다.

분석가는 AI 인프라 수요가 여전히 강력하며 데이터 센터 부문에서 2026년까지 매출이 두자릿수로 증가할 것으로 전망했다.

현재 엔비디아를 커버하는 분석가 60명 가운데 18명은 ‘강력 매수’의견을 갖고 있으며 18명은 ‘매수’ 의견을 제시하고 있다. 10% 미만인 5명 만이 ‘보유’등급을 갖고 있으며 이 등급 이하의 투자의견은 없다. 평균 목표주가는 137.11달러이다.

김정아 객원기자 kja@hankyung.com

관련뉴스