보험사의 주택담보대출 금리가 5대 시중은행보다 낮아진 초유의 현상이 벌어지면서 보험사에 주담대를 신청한 건수가 최근 폭증한 것으로 나타났다. 금융당국이 가계부채 관리를 위해 은행권 규제를 강화한 결과 2금융권으로 대출 수요가 옮겨붙는 ‘풍선 효과’가 발생한 것이다. 당국이 2금융권에도 가계부채 관리를 주문하자 보험사들은 부랴부랴 대출금리 인상에 나섰다. ‘관치(官治) 금리’의 부작용이 일파만파 커지고 있다는 지적이 나온다.

▶본지 8월 24일자 A1, 5면 참조

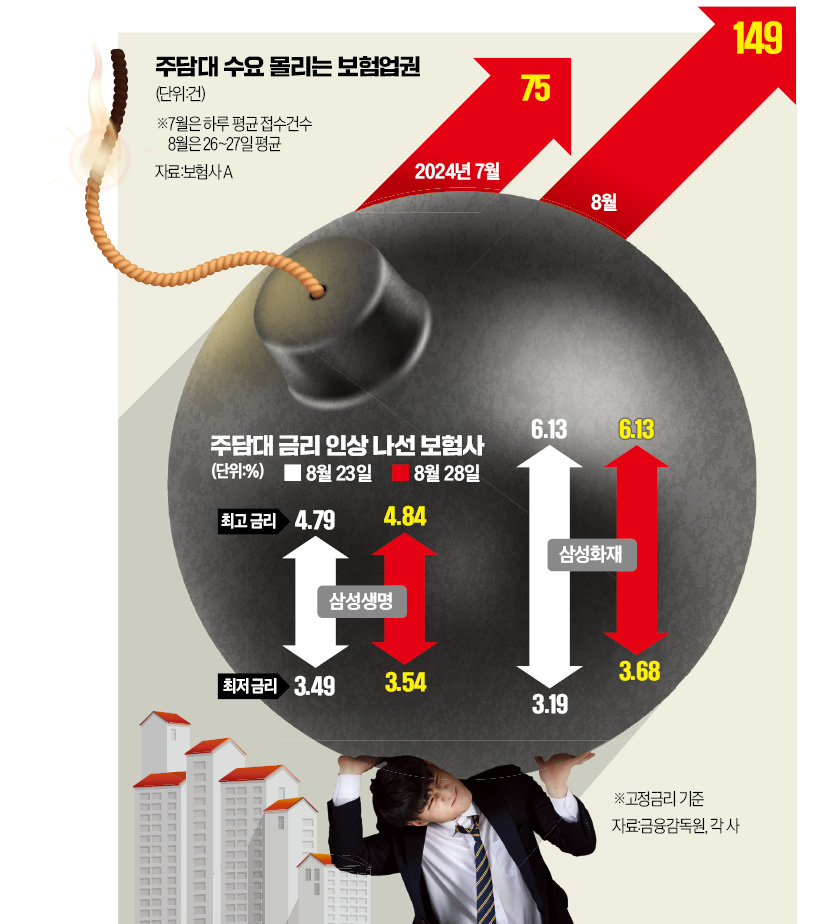

28일 보험업계에 따르면 국내 A보험사에 접수된 주담대 건수는 지난 26일 하루 147건으로 집계됐다. 7월 하루 평균 접수 건수(75건)에 비해 두 배 가까이 급증했다. 다른 B보험사의 주담대 접수 건수도 같은 기간 36% 늘었다. 금융소비자들이 주담대를 받기 위해 보험사에 몰려들고 있다는 뜻이다. 5대 시중은행이 지난달부터 20차례 넘게 금리를 인상하면서 보험사의 주담대 금리가 시중은행보다 낮아진 영향으로 풀이된다.

이는 “2금융권 대출 쏠림은 없다”는 금융당국의 상황 인식과 배치된다. 금융감독원은 전날 가계부채 관련 브리핑에서 “아직 보험사나 중소 금융으로 (대출 수요가) 몰리는 모습은 나타나지 않았다”고 설명했다. 금감원이 이처럼 판단한 이유는 보험사 대출 잔액이 일정 수준을 유지하고 있어서다.

하지만 대출 잔액은 실제 대출 수요를 1주일가량 후행하는 측면이 있다. 보험사가 통상 고객으로부터 주담대 신청을 받으면 1주일간 심사를 거친 뒤 대출을 실행하기 때문이다. 이 같은 시차 없이 주담대 수요를 분석하려면 접수 건수를 살펴봐야 한다는 지적이 나오는 이유다. 보험업계 관계자는 “지난 주말 이후 주담대 접수와 문의가 쏟아지고 있다”며 “26일 이후에도 접수 건수가 계속 증가하고 있다”고 말했다.

그런데도 2금융권 대출 쏠림 현상은 당분간 계속될 전망이다. 금융소비자로선 보험사에서 대출받는 것이 금리, 한도 등 여러 측면에서 유리하기 때문이다. 국민 신한 하나 우리 농협 등 5대 시중은행의 고정형(주기형) 주담대 금리는 연 3.65~6.05%다. 삼성생명 주담대와 비교하면 5대 시중은행의 대출 금리가 상·하단 모두 더 높다. 통상 2금융권인 보험사의 주담대 금리는 1금융권인 시중은행보다 0.5~1%포인트가량 높은데, 최근 은행이 금리를 잇달아 올리면서 시장 왜곡이 발생한 것이다.

보험사와 은행 간 대출 한도 차이는 더 벌어질 전망이다. 보험사 등 2금융권은 총부채원리금상환비율(DSR)이 50% 적용된다. 1금융권(40%)보다 대출 한도가 더 많다. 최근에는 은행들이 대출 한도를 줄이거나 신규 대출을 중단하는 식으로 문턱을 높이고 있다.

은행권은 9월부터 수도권 주택에 가산금리 1.2%포인트를 적용하는 강화된 스트레스 DSR을 시행한다. 반면 보험업권은 가산금리 0.75%포인트만 반영한다. 서울 아파트 기준으로 은행과 보험사의 주담대 한도는 최대 수억원 이상 차이가 날 전망이다. 금융권 관계자는 “원래 보험사 DSR 규제가 상대적으로 여유가 있는 편인데, 은행권이 자체적으로 대출 규제를 더 죄면서 보험사 대출 메리트가 올라가고 있다”고 말했다.

과거 가계부채 급증기에도 금융당국이 은행권 대출 규제를 강화하자 2금융권으로 대출 수요가 몰리는 풍선 효과가 나타났다. ‘영끌’(영혼까지 끌어모아 대출)이 한창이던 2021년 7월 2금융권의 가계대출 잔액은 한 달 새 5조6000억원 급증했다.

서형교/조미현 기자 seogyo@hankyung.com

▶본지 8월 24일자 A1, 5면 참조

○보험사로 몰리는 주담대

28일 보험업계에 따르면 국내 A보험사에 접수된 주담대 건수는 지난 26일 하루 147건으로 집계됐다. 7월 하루 평균 접수 건수(75건)에 비해 두 배 가까이 급증했다. 다른 B보험사의 주담대 접수 건수도 같은 기간 36% 늘었다. 금융소비자들이 주담대를 받기 위해 보험사에 몰려들고 있다는 뜻이다. 5대 시중은행이 지난달부터 20차례 넘게 금리를 인상하면서 보험사의 주담대 금리가 시중은행보다 낮아진 영향으로 풀이된다.

이는 “2금융권 대출 쏠림은 없다”는 금융당국의 상황 인식과 배치된다. 금융감독원은 전날 가계부채 관련 브리핑에서 “아직 보험사나 중소 금융으로 (대출 수요가) 몰리는 모습은 나타나지 않았다”고 설명했다. 금감원이 이처럼 판단한 이유는 보험사 대출 잔액이 일정 수준을 유지하고 있어서다.

하지만 대출 잔액은 실제 대출 수요를 1주일가량 후행하는 측면이 있다. 보험사가 통상 고객으로부터 주담대 신청을 받으면 1주일간 심사를 거친 뒤 대출을 실행하기 때문이다. 이 같은 시차 없이 주담대 수요를 분석하려면 접수 건수를 살펴봐야 한다는 지적이 나오는 이유다. 보험업계 관계자는 “지난 주말 이후 주담대 접수와 문의가 쏟아지고 있다”며 “26일 이후에도 접수 건수가 계속 증가하고 있다”고 말했다.

○2금융 ‘풍선효과’ 가속화

보험사들은 대출 수요가 몰리자 ‘금리 인상’ 카드를 꺼내 들었다. 삼성화재는 전날 고정형(혼합형) 주담대 최저금리를 연 3.19%에서 연 3.68%로 인상했다. 변동형 주담대 최저금리는 연 3.35%에서 연 3.75%로 높였다. 이날 삼성생명도 비대면 주담대 금리를 연 3.49~4.79%에서 연 3.54~4.84%로 상향 조정했다. 다른 보험사들도 주담대 금리 인상 여부를 검토 중인 것으로 알려졌다.그런데도 2금융권 대출 쏠림 현상은 당분간 계속될 전망이다. 금융소비자로선 보험사에서 대출받는 것이 금리, 한도 등 여러 측면에서 유리하기 때문이다. 국민 신한 하나 우리 농협 등 5대 시중은행의 고정형(주기형) 주담대 금리는 연 3.65~6.05%다. 삼성생명 주담대와 비교하면 5대 시중은행의 대출 금리가 상·하단 모두 더 높다. 통상 2금융권인 보험사의 주담대 금리는 1금융권인 시중은행보다 0.5~1%포인트가량 높은데, 최근 은행이 금리를 잇달아 올리면서 시장 왜곡이 발생한 것이다.

보험사와 은행 간 대출 한도 차이는 더 벌어질 전망이다. 보험사 등 2금융권은 총부채원리금상환비율(DSR)이 50% 적용된다. 1금융권(40%)보다 대출 한도가 더 많다. 최근에는 은행들이 대출 한도를 줄이거나 신규 대출을 중단하는 식으로 문턱을 높이고 있다.

은행권은 9월부터 수도권 주택에 가산금리 1.2%포인트를 적용하는 강화된 스트레스 DSR을 시행한다. 반면 보험업권은 가산금리 0.75%포인트만 반영한다. 서울 아파트 기준으로 은행과 보험사의 주담대 한도는 최대 수억원 이상 차이가 날 전망이다. 금융권 관계자는 “원래 보험사 DSR 규제가 상대적으로 여유가 있는 편인데, 은행권이 자체적으로 대출 규제를 더 죄면서 보험사 대출 메리트가 올라가고 있다”고 말했다.

과거 가계부채 급증기에도 금융당국이 은행권 대출 규제를 강화하자 2금융권으로 대출 수요가 몰리는 풍선 효과가 나타났다. ‘영끌’(영혼까지 끌어모아 대출)이 한창이던 2021년 7월 2금융권의 가계대출 잔액은 한 달 새 5조6000억원 급증했다.

서형교/조미현 기자 seogyo@hankyung.com

관련뉴스