새마을금고와 신협 등 상호금융회사들이 창립 60여 년 만에 사상 최악의 성적표를 받은 것은 부동산 프로젝트파이낸싱(PF) 부실이 급증한 영향이 크다. 가계대출보다 수익률이 높은 PF 대출에 몰두하다가 건설업 불황의 직격탄을 맞았다는 분석이다. 건전성이 극도로 악화한 일부 단위 조합(금고)들은 사실상 강제 합병에 내몰려 연쇄 통폐합이 이뤄질 것으로 관측된다.

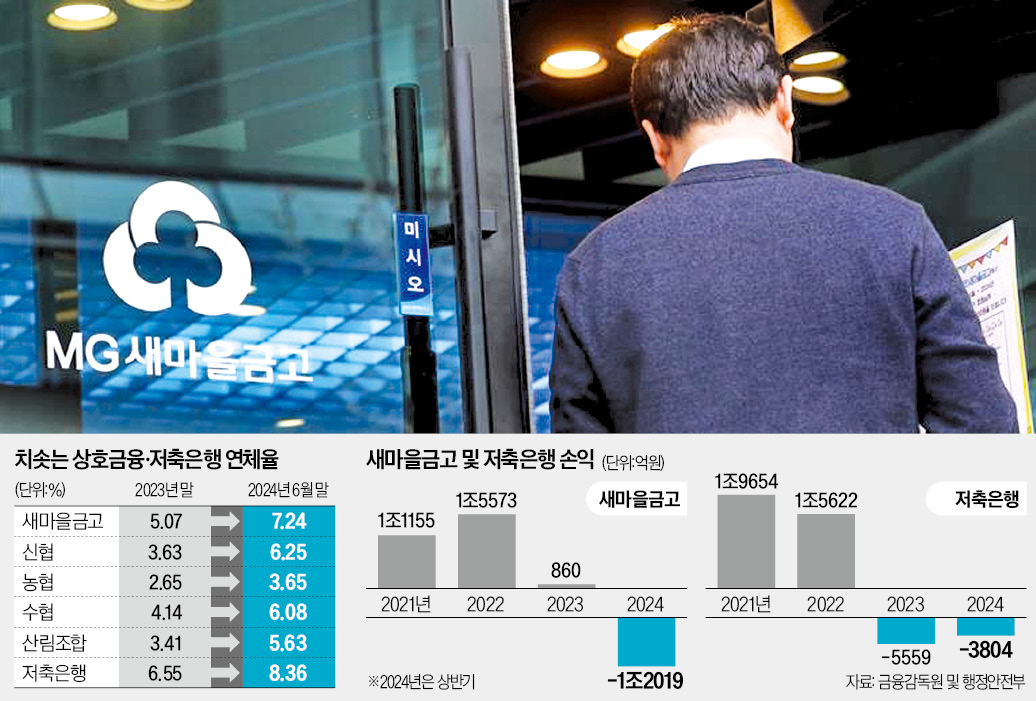

30일 금융감독원에 따르면 새마을금고는 올 상반기 1조2019억원의 순손실을 기록했다. 전년 동기(-1236억원) 대비 적자 폭이 열 배 늘어났다. 신협과 수협도 비슷한 처지다. 신협은 올 상반기 3375억원의 순손실을 냈다. 전년 동기(-669억원)보다 적자 규모가 다섯 배 이상 불어났다. 수협의 올 상반기 순손실은 1586억원이다.

상호금융권이 역대 최대 규모의 적자를 기록한 것은 부동산 PF 부실이 확대되면서 충당금을 대폭 쌓았기 때문이다. 새마을금고는 올해 상반기에만 1조4000억원 규모의 대손충당금을 신규로 적립했다. 작년 한 해 동안 적립한 충당금 규모(1조2000억원)를 이미 넘어섰다.

올해 상호금융이 투자한 상당수 PF 사업장은 연체 상태로 전환된 상황이다. 금융사들이 금융당국 지침에 따라 대출만기 연장에 들어가지 않으면서다. 업계 관계자는 “금융당국이 더 많은 충당금을 쌓도록 압박하면서 적자 폭이 커진 측면이 있다”고 설명했다.

연체율도 일제히 높아졌다. 새마을금고의 연체율은 작년 말 5.07%에서 올해 6월 말 7.24%로 2.17%포인트 뛰었다. 특히 부동산·건설업 대출 등 기업대출 연체율이 이 기간 7.74%에서 11.15%로 3.41% 급등했다. 신협(3.63%→6.25%), 농협(2.65%→3.65%), 수협(4.14%→6.08%), 산림조합(3.41%→5.63%) 등도 연체의 늪에 빠졌다. 자영업자·소상공인의 부실이 확대된 영향도 적지 않다는 분석이다.

회수가 어려운 여신 비율을 뜻하는 고정이하여신비율도 급증했다. 새마을금고의 고정이하여신비율은 올해 6월 말 9.08%로 작년 말(5.55%) 대비 3.53%포인트 뛰었다. 신협(4.46%→6.85%), 농협(3.01%→4.07%), 수협(4.30%→6.02%), 산림조합(3.91%→6.10%) 등의 고정이하여신비율도 대폭 상승했다.

자본 건전성마저 흔들리고 있다. 새마을금고의 순자본비율은 8.21%로 작년 말(8.60%) 대비 0.39%포인트 떨어졌다. 신협(6.76%→6.58%), 농협(8.71%→8.61%), 수협(5.20%→5.00%), 산림조합(10.80%→10.25%) 등 다른 상호금융사도 나란히 하락했다.

상호금융 가운데 농협만 1조5801억원가량 흑자를 거뒀다. 금융 부문에서 3조2265억원가량 이익을 본 영향이다. 금감원 관계자는 “신협, 새마을금고 등과 달리 가계대출 비중이 45%로 높기 때문으로 보고 있다”고 설명했다. 신협과 새마을금고의 가계대출 비중은 각각 30%, 32%로 농협보다 낮다.

금융권에서는 부실해진 단위 조합(금고)의 통폐합이 잇따를 것으로 보고 있다. 새마을금고는 올해 금고 수를 최대 8개까지 줄이는 계획을 세웠다. 2018년(8개 합병) 후 6년 만에 가장 많다. 이미 상반기에만 4개 금고를 다른 금고와 합병했다.

금융권에선 새마을금고 및 농·수·신협의 실적 악화로 서민 등 금융 취약계층이 ‘대출 절벽’에 내몰릴 수 있다는 우려도 나온다. 업계 관계자는 “작년 대규모 순손실을 낸 저축은행업권은 이미 중저신용자 대상 신규 대출을 꺼리는 분위기”라고 말했다.

최한종/서형교 기자 onebell@hankyung.com

○새마을금고 충당금 1조4000억원

30일 금융감독원에 따르면 새마을금고는 올 상반기 1조2019억원의 순손실을 기록했다. 전년 동기(-1236억원) 대비 적자 폭이 열 배 늘어났다. 신협과 수협도 비슷한 처지다. 신협은 올 상반기 3375억원의 순손실을 냈다. 전년 동기(-669억원)보다 적자 규모가 다섯 배 이상 불어났다. 수협의 올 상반기 순손실은 1586억원이다.

상호금융권이 역대 최대 규모의 적자를 기록한 것은 부동산 PF 부실이 확대되면서 충당금을 대폭 쌓았기 때문이다. 새마을금고는 올해 상반기에만 1조4000억원 규모의 대손충당금을 신규로 적립했다. 작년 한 해 동안 적립한 충당금 규모(1조2000억원)를 이미 넘어섰다.

올해 상호금융이 투자한 상당수 PF 사업장은 연체 상태로 전환된 상황이다. 금융사들이 금융당국 지침에 따라 대출만기 연장에 들어가지 않으면서다. 업계 관계자는 “금융당국이 더 많은 충당금을 쌓도록 압박하면서 적자 폭이 커진 측면이 있다”고 설명했다.

연체율도 일제히 높아졌다. 새마을금고의 연체율은 작년 말 5.07%에서 올해 6월 말 7.24%로 2.17%포인트 뛰었다. 특히 부동산·건설업 대출 등 기업대출 연체율이 이 기간 7.74%에서 11.15%로 3.41% 급등했다. 신협(3.63%→6.25%), 농협(2.65%→3.65%), 수협(4.14%→6.08%), 산림조합(3.41%→5.63%) 등도 연체의 늪에 빠졌다. 자영업자·소상공인의 부실이 확대된 영향도 적지 않다는 분석이다.

회수가 어려운 여신 비율을 뜻하는 고정이하여신비율도 급증했다. 새마을금고의 고정이하여신비율은 올해 6월 말 9.08%로 작년 말(5.55%) 대비 3.53%포인트 뛰었다. 신협(4.46%→6.85%), 농협(3.01%→4.07%), 수협(4.30%→6.02%), 산림조합(3.91%→6.10%) 등의 고정이하여신비율도 대폭 상승했다.

자본 건전성마저 흔들리고 있다. 새마을금고의 순자본비율은 8.21%로 작년 말(8.60%) 대비 0.39%포인트 떨어졌다. 신협(6.76%→6.58%), 농협(8.71%→8.61%), 수협(5.20%→5.00%), 산림조합(10.80%→10.25%) 등 다른 상호금융사도 나란히 하락했다.

상호금융 가운데 농협만 1조5801억원가량 흑자를 거뒀다. 금융 부문에서 3조2265억원가량 이익을 본 영향이다. 금감원 관계자는 “신협, 새마을금고 등과 달리 가계대출 비중이 45%로 높기 때문으로 보고 있다”고 설명했다. 신협과 새마을금고의 가계대출 비중은 각각 30%, 32%로 농협보다 낮다.

○서민 ‘대출 절벽’ 우려도

상호금융권의 건전성이 악화하면서 ‘부실 딱지’가 붙은 단위 조합(금고)이 속출할 수 있다는 전망도 나온다. 적자 조합(금고) 수는 작년부터 대폭 늘어났다. 새마을금고의 지난해 말 기준 적자 금고 수(431곳)는 전년(45곳) 대비 열 배 가까이 불었다. 신협의 적자 조합 수도 2022년 42곳에서 작년 말 275곳으로 급증했다. 같은 기간 수협(4곳→28곳), 산림조합(8곳→31곳), 농협(16곳→18곳)도 비슷한 상황이었다.금융권에서는 부실해진 단위 조합(금고)의 통폐합이 잇따를 것으로 보고 있다. 새마을금고는 올해 금고 수를 최대 8개까지 줄이는 계획을 세웠다. 2018년(8개 합병) 후 6년 만에 가장 많다. 이미 상반기에만 4개 금고를 다른 금고와 합병했다.

금융권에선 새마을금고 및 농·수·신협의 실적 악화로 서민 등 금융 취약계층이 ‘대출 절벽’에 내몰릴 수 있다는 우려도 나온다. 업계 관계자는 “작년 대규모 순손실을 낸 저축은행업권은 이미 중저신용자 대상 신규 대출을 꺼리는 분위기”라고 말했다.

최한종/서형교 기자 onebell@hankyung.com

관련뉴스