메모리 반도체 본격 회복 기대감

유니셈 7월 연고점 찍고 50% 뚝

“반도체 필수 부대 설비

스크러버·칠러 판매 순항

친환경 스크러버·저온 칠러 개발”

다올투자證 “올 영업익 208억”

두 달여 만에 주가가 고점 대비 반토막 났다.

코스닥 시가총액(21일 1895억원) 387위 유니셈의 주가가 하락세다. 지난 7월 4일 연중 최고가인 1만2480원까지 올랐지만 21일 현재 6180원으로 고점 대비 50.48% 하락했다. 당시 주가 상승은 메모리 반도체 본격 회복 기대감 때문이었다. 이 회사는 1988년 설립된 반도체 장비 회사로 스크러버(반도체 생산 과정에서 유해가스 성분 제거해 주는 설비)와 칠러(온도 조절 장치)를 제조하고 있다.

21일 회사 관계자는 “스크러버 장비의 경우 1994년 국내 최초로 국산화 개발에 성공했고, 칠러 장비는 1999년 개발 완료해 고객사 납품을 꾸준히 하고 있다”며 사업 내용을 소개했다. 그는 “두 개의 장비 모두 반도체 웨이퍼를 직접 가공하는 메인 장비는 아니지만 반도체 공정에서 사용되는 필수 부대 설비다”고 강조했다.

또 “최근 반도체 과잉 재고가 어느 정도 해소되고 수요가 점차 증가하고 있으나 전방 고객사들의 투자는 HBM(고대역폭메모리) 등 특정 품목에 한정돼 진행되고 있어 설비 투자 규모 축소 상태를 유지하고 있다”고 현장 분위기를 전했다. 이에 “올해 실적은 전년과 비슷한 수준을 유지할 것으로 예상한다”고 했다. 다만 “내년에는 반도체 업황 회복 정도에 따라 고객사 설비 투자도 점차 증가하면서 실적이 개선될 것으로 보인다”고 긍정적인 입장을 드러냈다.

신성장동력에 대해선 “빠르게 변화하는 반도체 기술과 고객사 요구에 발맞추기 위해 끊임없는 연구개발을 통해 기술력을 확보하고 있다”며 “최근 RE100(재생에너지 100% 사용)과 탄소중립 정책 등 친환경 기조 확산에 따라 친환경 스크러버 장비를 개발하고 극저온 환경에 적용될 수 있는 칠러 장비를 개발해 시험 중이다”고 답했다.

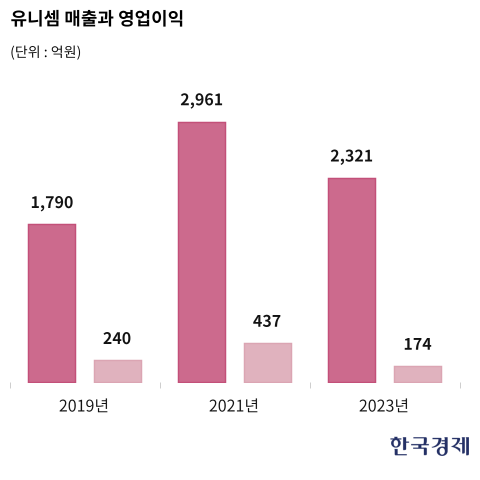

최근 5년간 실적은 안정적이다. 2019년 매출 1790억원, 영업이익 240억원에서 지난해 매출 2321억원, 영업이익 174억원을 기록했다. 2021년엔 실적 정점을 찍었는데 매출 2961억원, 영업이익 437억원으로 3000억원 매출 시대에 다가섰었다. 5년간 평균 영업이익률은 12.42%다. 다올투자증권은 올해 매출 2357억원(전년 대비 2% 증가), 영업이익 208억원(19% 증가)을 전망했다.

총 주식 수는 3066만4223주로 김형규 대표(지분 13.07%) 외 특수관계인 3인이 지분 29.03%를 보유한 최대주주다. 자사주 4.07%, 외국인 4.82%로 유통 물량은 60% 정도다. 2분기 기준 현금성 자산 719억원, 유형자산 809억원이다. 시가총액과 맞먹는 수준이다. 부채비율도 14.68%에 그치고 자본유보율은 1284.57%로 재무건전성이 우수하다.

2019년 1주당 50원(배당수익률 0.92%), 2020년 80원(0.93%), 2021년 120원(0.82%), 2022년 100원(1.78%), 2023년 80원(0.95%). 최근 5년간 배당을 진행하고 있지만 수익률로 환산 땐 2% 미만이다. 반도체 업황에 따른 고객사 투자 감소 가능성도 변수다.

고영민 다올투자증권 연구원은 “2분기 이후 계단식 실적 회복이 기대된다”며 “내년에도 이어질 반도체 장기 호황에 대비한 생산업체들의 투자 재개가 확인될 시기가 도래할 것으로 예상한다”고 했다. 그는 “스크러버와 칠러가 내년까지 실적 방향성 우상향이 명확하고 추가 실적 기울기를 만들어 줄 수 있는 솔리드스테이트드라이브(eSSD)를 기대한다”고 했다.

특히 “eSSD 생산을 위한 고객사의 낸드 단수 확장(V9 전개) 투자는 이미 진행 중이며, 칠러 장비의 수혜가 발생할 수 있다”고 분석했다. V9 이상부터 고객사 내 반도체 식각 장비에 일본 도쿄일렉트론(TEL) 장비 채택이 확대될 예정인데, TEL의 극저온 방식 장비는 기존 칠러가 아닌 저온용 칠러가 필요한데 현재 유니셈의 퀄 테스트는 마무리됐다. V10은 퀄 테스트 중이고 업계는 이때 본격 도입될 것으로 보고 있다. 투자의견은 매수를 외쳤고 목표주가는 1만6000원을 제시했다. 현 주가 대비 158.90% 상승 여력이 있다. 내년 매출은 2895억원, 영업이익 393억원을 전망했다.

이재모 그로쓰리서치 대표는 이날 기자와의 통화에서 “유니셈은 반도체 빅2인 삼성전자와 SK하이닉스에 스크러버 장비를 납품하고 있다”며 “반도체업계의 신규 투자가 예정되면서 내년 실적 성장이 기대된다”고 했다. 다만 “반도체 투자 심리 위축으로 주가가 한동안 저평가 상태에 놓일 수 있다는 점은 유의해야 한다”고 조언했다.

윤현주 기자 hyunju@hankyung.com

유니셈 7월 연고점 찍고 50% 뚝

“반도체 필수 부대 설비

스크러버·칠러 판매 순항

친환경 스크러버·저온 칠러 개발”

다올투자證 “올 영업익 208억”

두 달여 만에 주가가 고점 대비 반토막 났다.

코스닥 시가총액(21일 1895억원) 387위 유니셈의 주가가 하락세다. 지난 7월 4일 연중 최고가인 1만2480원까지 올랐지만 21일 현재 6180원으로 고점 대비 50.48% 하락했다. 당시 주가 상승은 메모리 반도체 본격 회복 기대감 때문이었다. 이 회사는 1988년 설립된 반도체 장비 회사로 스크러버(반도체 생산 과정에서 유해가스 성분 제거해 주는 설비)와 칠러(온도 조절 장치)를 제조하고 있다.

“친환경 스크러버와 저온 칠러 장비 개발”

21일 회사 관계자는 “스크러버 장비의 경우 1994년 국내 최초로 국산화 개발에 성공했고, 칠러 장비는 1999년 개발 완료해 고객사 납품을 꾸준히 하고 있다”며 사업 내용을 소개했다. 그는 “두 개의 장비 모두 반도체 웨이퍼를 직접 가공하는 메인 장비는 아니지만 반도체 공정에서 사용되는 필수 부대 설비다”고 강조했다.

또 “최근 반도체 과잉 재고가 어느 정도 해소되고 수요가 점차 증가하고 있으나 전방 고객사들의 투자는 HBM(고대역폭메모리) 등 특정 품목에 한정돼 진행되고 있어 설비 투자 규모 축소 상태를 유지하고 있다”고 현장 분위기를 전했다. 이에 “올해 실적은 전년과 비슷한 수준을 유지할 것으로 예상한다”고 했다. 다만 “내년에는 반도체 업황 회복 정도에 따라 고객사 설비 투자도 점차 증가하면서 실적이 개선될 것으로 보인다”고 긍정적인 입장을 드러냈다.

신성장동력에 대해선 “빠르게 변화하는 반도체 기술과 고객사 요구에 발맞추기 위해 끊임없는 연구개발을 통해 기술력을 확보하고 있다”며 “최근 RE100(재생에너지 100% 사용)과 탄소중립 정책 등 친환경 기조 확산에 따라 친환경 스크러버 장비를 개발하고 극저온 환경에 적용될 수 있는 칠러 장비를 개발해 시험 중이다”고 답했다.

최근 5년간 실적은 안정적이다. 2019년 매출 1790억원, 영업이익 240억원에서 지난해 매출 2321억원, 영업이익 174억원을 기록했다. 2021년엔 실적 정점을 찍었는데 매출 2961억원, 영업이익 437억원으로 3000억원 매출 시대에 다가섰었다. 5년간 평균 영업이익률은 12.42%다. 다올투자증권은 올해 매출 2357억원(전년 대비 2% 증가), 영업이익 208억원(19% 증가)을 전망했다.

총 주식 수는 3066만4223주로 김형규 대표(지분 13.07%) 외 특수관계인 3인이 지분 29.03%를 보유한 최대주주다. 자사주 4.07%, 외국인 4.82%로 유통 물량은 60% 정도다. 2분기 기준 현금성 자산 719억원, 유형자산 809억원이다. 시가총액과 맞먹는 수준이다. 부채비율도 14.68%에 그치고 자본유보율은 1284.57%로 재무건전성이 우수하다.

2019년 1주당 50원(배당수익률 0.92%), 2020년 80원(0.93%), 2021년 120원(0.82%), 2022년 100원(1.78%), 2023년 80원(0.95%). 최근 5년간 배당을 진행하고 있지만 수익률로 환산 땐 2% 미만이다. 반도체 업황에 따른 고객사 투자 감소 가능성도 변수다.

다올투자증권 “내년 매출 2895억, 영업익 393억”

고영민 다올투자증권 연구원은 “2분기 이후 계단식 실적 회복이 기대된다”며 “내년에도 이어질 반도체 장기 호황에 대비한 생산업체들의 투자 재개가 확인될 시기가 도래할 것으로 예상한다”고 했다. 그는 “스크러버와 칠러가 내년까지 실적 방향성 우상향이 명확하고 추가 실적 기울기를 만들어 줄 수 있는 솔리드스테이트드라이브(eSSD)를 기대한다”고 했다.

특히 “eSSD 생산을 위한 고객사의 낸드 단수 확장(V9 전개) 투자는 이미 진행 중이며, 칠러 장비의 수혜가 발생할 수 있다”고 분석했다. V9 이상부터 고객사 내 반도체 식각 장비에 일본 도쿄일렉트론(TEL) 장비 채택이 확대될 예정인데, TEL의 극저온 방식 장비는 기존 칠러가 아닌 저온용 칠러가 필요한데 현재 유니셈의 퀄 테스트는 마무리됐다. V10은 퀄 테스트 중이고 업계는 이때 본격 도입될 것으로 보고 있다. 투자의견은 매수를 외쳤고 목표주가는 1만6000원을 제시했다. 현 주가 대비 158.90% 상승 여력이 있다. 내년 매출은 2895억원, 영업이익 393억원을 전망했다.

이재모 그로쓰리서치 대표는 이날 기자와의 통화에서 “유니셈은 반도체 빅2인 삼성전자와 SK하이닉스에 스크러버 장비를 납품하고 있다”며 “반도체업계의 신규 투자가 예정되면서 내년 실적 성장이 기대된다”고 했다. 다만 “반도체 투자 심리 위축으로 주가가 한동안 저평가 상태에 놓일 수 있다는 점은 유의해야 한다”고 조언했다.

'1400만 개미'와 함께 달리겠습니다. 여러분의 주식 계좌가 빨간불이 되는 그날까지 재미있는 종목 기사 많이 쓰겠습니다. 아래 기자 페이지에서 윤현주 기자 구독과 응원을 눌러 주시면 기사를 매번 빠르게 확인하실 수 있습니다.

윤현주 기자 hyunju@hankyung.com

관련뉴스