일반 청약 경쟁률 423.09 대 1을 기록하며 청약증거금 16조8800억원을 모았는데 상장 두 달 만에 연고점 대비 주가가 29.85% 하락했다.

올해 네 번째로 유가증권시장에 상장한 산일전기 이야기다. 지난 7월 29일 상장한 이 회사는 기관 수요예측에서도 413.86 대 1의 경쟁률을 보이며 흥행했다. 특히 2205개 기관이 공모가 희망 범위(2만4000원~3만원) 상단 이상의 가격을 제시해 공모가는 3만5000원에 확정됐다. 상장 첫날 공모가보다 28.29% 상승한 4만4900원에 시가 출발했고 5만200원에 거래를 마쳤다. 다음 날 장중 6만1300원까지 치솟았지만 차익 매물이 쏟아지며 하락세를 보이고 있다. 22일 한국거래소에 따르면 주가는 4만3000원이다. 다행인 점은 지난 9일 연중 최저가인 2만8050원을 찍고 상승세를 보이고 있는 것이다.

GE·지멘스 등과 25년 넘게 거래 … “4분기 안산 2공장 가동”

산일전기는 1987년 8월 설립된 특수변압기 전문 제조회사다. 창업 5년 만에 일본 수출 시장을 개척하면서 선진국 변압기 시장에서 기술력을 인정받았다. 일본 TMEIC(도시바와 미츠비시의 합작회사), 미국 GE, 유럽 지멘스 등 글로벌 기업들과 25년 넘게 거래하고 있다. 미국, 일본, 유럽, 중동, 동남아 등 세계 각국에 수출하고 있으며 상반기 기준 매출에서 수출이 차지하는 비중은 87%다. 신재생 에너지용 특수변압기를 앞세워 2022년 미국에 진출했고, 미국 송배전 전력망 시장에서도 러브콜을 받아 영토 확장에 나서고 있다. 22일 회사 관계자는 “오는 4분기 중 안산 2공장이 새롭게 가동될 예정이라 실적에 큰 도움이 될 수 있다”고 말했다. 특히 “최근 성장세가 높은 미국 배전 변압기 시장에서 최고가 되는 것이 기업 목표다”며 “변압기 기술 경쟁력을 높이고 신규 고객을 더 많이 확보해 한 우물만 파겠다”고 강조했다.

올해 예상 영업익 880억 … 美 배전 변압기 1등 목표

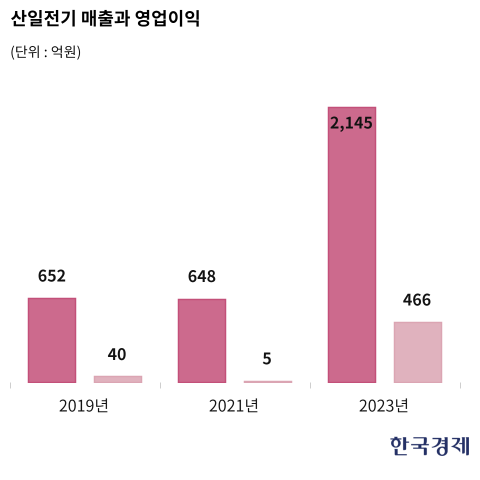

인공지능(AI)발 전력 인프라 수요 급증으로 실적 또한 눈에 띄게 좋아지고 있다. 2019년 매출 652억원, 영업이익 40억원에서 지난해 매출 2145억원, 영업이익 466억원을 기록했다. 4년 만에 각각 228.99%, 1065% 증가한 것이다. DS투자증권은 올해 매출 2920억원, 영업이익 880억원을 전망하고 있다.

투자 긍정 요인에 대해 “전방 산업에서 사용되는 제품을 생산할 수 있는 기술력을 보유하고 있어 여러 산업의 호황을 누릴 수 있다”고 답했다. 그는 “글로벌 최상위 고객사들과 거래하고 있고, 전 세계적으로 전기의 사용이 점점 다양해져 변압기 수요는 늘 수밖에 없다”며 “해외 시장 중심 사업 전개에 관심 가져달라”고 부탁했다.

2공장 가동 순항 여부가 중요하다. 2공장의 부지는 약 1만1000평인데 생산시설을 가득 차게 건설하면 약 7000억원 매출이 기대된다. 다만 현재 2공장 전체 부지 중 절반 정도에만 공장 건물(2개동)이 있고, 나머지 절반은 비어있다. 현재 수준으로는 약 3000억원 정도 매출이 발생할 수 있는 것이다. 1공장은 약 3000억원의 생산 능력이 있기에 내년 약 6000억원 정도의 생산 능력을 가지게 된다. 다만 2025년 매출이 6000억원으로 늘어나는 것은 아니다. 2공장의 매출은 시간을 두고 매년 점진적으로 늘려갈 방향이다. 급격한 증산은 제품 품질의 하락 우려가 있기 때문이다.

위험 요인으로는 국내외 경기 침체와 재생가능 에너지 촉진 정책 방향 변화, 공급 과잉으로 인한 경쟁 심화 등이 있다. 회사 측은 이 같은 위험 요인을 뚫고 미국 배전 변압기 1등이 되는 것을 목표로 하고 있다.

DS증권 “내년 매출 40% 뛸 것” … 목표가 5만7000원

회사 관계자는 주가 부양책에 대해 “지속적인 성장만이 정답인 것 같다”고 답했다. 그는 “지난해 배당성향 12%로 배당을 진행했다”며 “아직 배당 정책은 확정 발표하지 않았지만 이후에도 어느 정도 수준을 유지하겠다”고 강조했다.

총 주식 수는 3044만5200주로 최대주주는 박동석 대표(지분 36.02%) 외 특수관계인 4인이 지분 56.62%를 들고 있다. 자사주 0.20%, 외국인 지분율 4.49%로 유통 물량은 40%가 안 된다. 기관은 최근 5거래일 간 25만1629주를 순매수했다.

안 연구원은 “내년에 40% 이상 성장 전망이 가능할 것 같다”며 내년 매출 4192억원(전년 대비 43.7% 증가), 영업이익 1244억원(41.7% 증가)을 예상했다. 특히 “내년부터는 전력망 변압기뿐만 아니라 신재생 발전소 특수변압기 성장률도 높아질 것이다”며 “내년 영업이익률이 30% 수준이 될 것 같다”고 했다. 그는 목표주가를 5만7000원으로 제시했는데 현 주가 대비 32.56% 상승 여력이 있다.

'1400만 개미'와 함께 달리겠습니다. 여러분의 주식 계좌가 빨간불이 되는 그날까지 재미있는 종목 기사 많이 쓰겠습니다. 아래 기자 페이지에서 윤현주 기자 구독과 응원을 눌러 주시면 기사를 매번 빠르게 확인하실 수 있습니다.

윤현주 기자 hyunju@hankyung.com

관련뉴스