원·달러 환율이 하락세로 접어들었다. 환율은 2023년 2월 1226원을 저점으로 16개월 동안 13.7% 상승하였다가 올해 6월 1395원을 고점으로 9월 3일 현재 –4.0% 하락한 1339원을 기록 중이다.

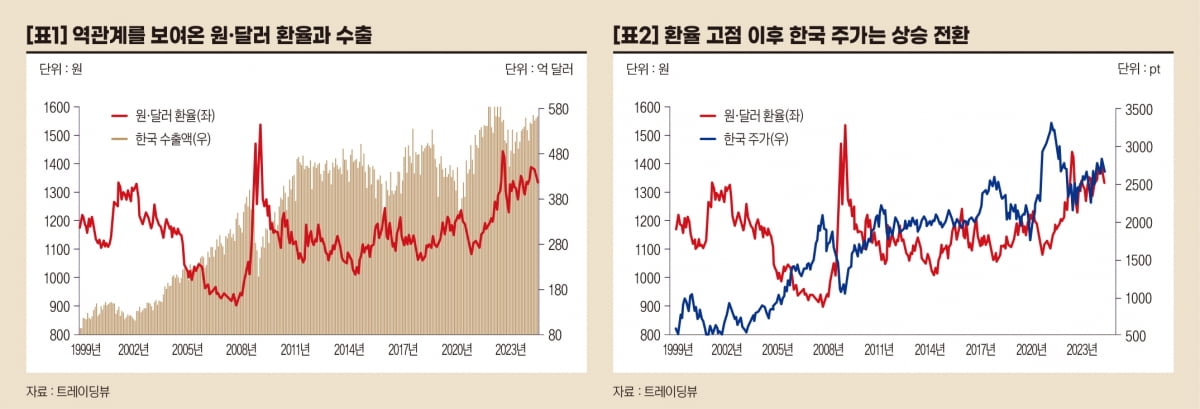

[표1]에서 1999년 초 이래 원·달러 환율의 장기 추이를 보면 현재는 예외적으로 높은 시기임을 알 수 있다. 최근 미국 기준금리 인하 가능성이 높아지며 달러가치가 전 세계적으로 약세를 보이는 가운데 원·달러 환율도 하락하는 것으로 보인다.

달러 약세로 인한 원화의 상대적 강세로 한국의 수출경쟁력 약화를 우려하는 시각도 있으나 오랜 과거의 경험을 살펴보면 원·달러 환율 고점에서의 하락세는 언제든 수출 및 한국 주가에 긍정적인 영향을 가져왔다.

[표1]은 원·달러 환율과 한국의 대외수출액을 보여준다. 환율이 급격하게 높아지는 시기에 수출액은 줄고 반대로 환율이 고점에서 하향 안정화되면서 수출액이 늘어나는 모습으로 두 지표는 역관계를 보여왔다.

급격하게 원화가 약세로 가는 경우 다른 국가, 특히 타 선진국 대비 가격경쟁력을 가질 수는 있지만 이 시기는 대체로 세계경제의 침체가 동반되기 때문에 수출의 절대액이 감소하였다.

따라서 수출액은 원·달러 환율 고점 부근에서보다는 환율이 높은 수준에서 점진적으로 하락하면서 세계경제와 금융시장이 회복세로 돌아서는 시기에 가장 높은 증가율을 보였다.

다만 2023년 이후에는 과거와 달리 환율이 상승하면서 수출액도 증가하는 모습이다. 최근의 경우 경제 충격 없이 환율이 상승하였는데, 이는 미국의 높은 채권금리와 주가 상승으로 해외에서 미국으로의 투자가 증가함에 때라 달러 수요가 늘었기 때문이다.

주요 수출 경쟁국과의 달러 대비 통화가치 변화의 차이를 보면 올해 6월 하순 이후 원화는 4%, 위안화 및 유로화는 3%, 그리고 엔화는 약 9%의 강세를 보였다. 환율 하락에도 한국의 상대적 가격경쟁력이 약화되지는 않았음을 알 수 있다.

[표2]는 원·달러 환율과 한국 주가를 보여준다. [표1]에서 확인가능한 대외수출액과 주가 추이는 거의 유사해 수출이 한국 경제 및 주가에 핵심적인 요인임을 알 수 있다. 주가가 수출액 증가를 0~9개월가량 선행하는 것으로 보인다.

최근의 환율 하락은 세계경제의 침체에서 회복이 아닌, 미국 경제 및 자산시장의 상대적 매력도 감소에 원인이 있다. 따라서 과거 원·달러 하락 시와 같이 수출 급증으로 인한 국내 주가의 급등을 기대하기는 어려울 수 있다. 다만 달러 투자 시 환율 하락에 따른 환차손 등을 감안하면 해외 대비 한국 증권의 상대적 매력도는 증가할 것으로 보인다.

오대정 미래에셋자산운용 경영고문(CFA)

관련뉴스