※ 한국경제신문은 독자 여러분들의 노후 자산형성에 도움이 될 ‘연금 재테크’의 모든 것을 다루는 ‘디지털 온리’ 콘텐츠 [일확연금 노후부자] 시리즈를 매주 화요일에 연재합니다.

“노후 대비로 월 배당 상장지수펀드(ETF)를 사들였는데 금액이 많아지자 세금 폭탄을 던지고 건강보험료까지 더 떼가네요. 남는 게 없습니다.”

은퇴를 앞둔 50대 직장인 A씨는 은퇴준비를 위해 매달 따박따박 배당금이 나오는 월배당 ETF를 사 모으기 시작했다가 뜻밖의 세금 고지서를 받았습니다. 배당금이 연 2000만원을 넘어가자 최고 49.5% 세율의 금융소득종합과세 대상자가 되어버린 것입니다.

전문가들은 세금 폭탄을 피하려면 개인종합자산관리계좌(ISA)와 연금계좌를 적극 활용하라고 조언합니다. 이 계좌에서의 배당소득은 낮은 세율로 분리과세되기 때문입니다. 퇴직연금을 수령할 때도 일시금이 아닌 연금 형태로 나눠받는 것도 절세의 포인트입니다.

금융소득종합과세 피하려면…연금계좌·ISA계좌 필수

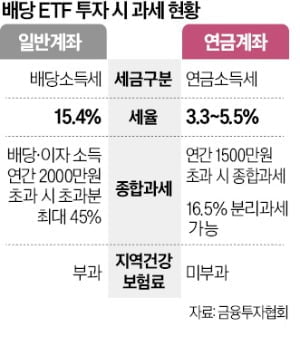

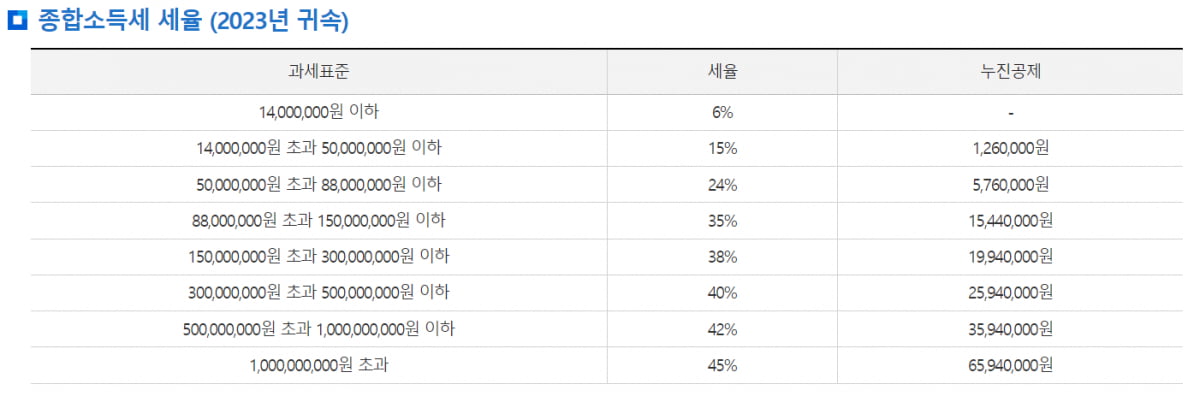

국내 배당 ETF에서 나오는 분배금은 배당소득세 15.4%(지방소득세 포함)로 원천징수됩니다. 문제는 배당소득과 이자소득 합계가 연 2000만원을 넘으면 금융소득종합과세 대상자가 된다는 점입니다. 금융소득종합과세는 2000만원 초과분에 대해 다른 소득과 합산해 누진세율(6.6∼49.5%)로 소득세를 매기고 있습니다. 경우에 따라 최고 49.5%의 세금폭탄을 맞을 수 있다는 것입니다.

특히 배당소득 이외에 근로소득 등이 있는 A씨 같은 경우가 세금폭탄 대상자가 되기 쉽습니다. 연봉 1억원인 직장인이 배당금으로 연 3000만원을 받았다면 2000만원까지는 14%(지방소득세 포함 시 15.4%)의 세율을 적용받고, 나머지 1000만원은 근로소득 1억원과 합산해 과표구간에 따라 38.5%(지방소득세 포함) 세율로 세금을 내기 때문입니다.

만약 은퇴 후 다른 소득 없이 배당금만 챙긴다면 금융소득 연 7760만원까지는 추가 세금이 없습니다. 배당금을 받을 때 이미 14%(지방소득세 포함 시 15.4%)가 원천징수된다고 했죠. 이 원천징수된 금액이 금융종합소득과세 계산식을 적용한 금액보다 많다면 추가로 징수하지 않기 때문입니다.

금융소득만 7760만원일 때를 가정해보면, 기본적으로 원천징수(14%, 지방소득세 미포함 시)되는 세금은 1086만4000원입니다. 그런데 이 금액은 7760만원을 대상으로 종합소득세 계산식을 적용한 금액과 같습니다. 따라서 연 7760만원까지는 금융소득종합과세에 따른 추가 세금이 없다는 것입니다.

하지만 배당소득이 일정 금액을 넘어서면 건강보험료도 추가로 부과될 수 있습니다. 은퇴한 지역가입자는 이자와 배당소득이 연간 1000만원을 넘으면 전체 이자와 배당소득에 대해 약 8%의 건강보험료를 내야 합니다. 이자와 배당소득이 2000만원이 넘으면 건강보험 피부양자 자격도 유지할 수 없습니다. 직장인이라면 2000만원 초과 금액의 8%를 건강보험료로 추가 납부해야 합니다.

전문가들은 현행 과세 체계에서 절세하려면 중개형 ISA와 연금계좌를 적극적으로 활용하라고 조언합니다. 두 계좌에서 나오는 배당금은 금융소득종합과세에 포함되지 않고 각각 9.9%, 3.3∼5.5%로 분리과세되기 때문입니다. 연금계좌의 연금소득이 1500만원을 넘을 때 다른 소득과 합산해 종합과세 대상이 되지만 이때도 16.5%로 분리과세해 달라고 요청할 수 있습니다. 연금계좌 소득에는 건강보험료도 부과되지 않습니다.

퇴직연금 인출도 절세 전략 필요

퇴직연금을 수령할 때도 절세 전략이 필요합니다. 퇴직금을 한 번에 받는 게 아니라 연금으로 받기만 해도 세부담을 30%나 덜 수 있기 때문입니다.

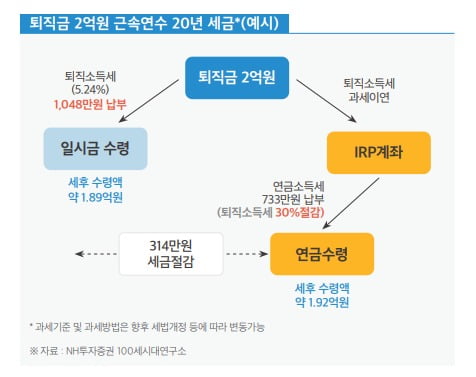

만약 20년간 일하고 2억원의 퇴직금을 수령할 예정이라면 일시금으로 받으면 5.24%(지방소득세 포함)의 세율이 적용되어 퇴직소득세 1048만원이 한꺼번에 부과됩니다.

하지만 연금으로 받는다면 세금 30%를 감면받아 733만원을 연금을 수령하는 기간 동안 나누어 내게 됩니다. 세금을 한꺼번에 내지 않아 과세이연 효과도 누릴 수 있습니다. 연금 수령기간을 늘리면 퇴직소득세를 더 아끼는 것도 가능합니다. 연금수령 11년차부터는 당초 납부할 퇴직소득세의 40%를 감면받을 수 있기 때문입니다.

NH 100세시대연구소에 따르면 고액 퇴직연금이 예상되거나 과거 중간정산으로 계속 근로기간이 짧은 은퇴자는 일시금 수령 시 높은 퇴직소득세율이 적용될 수 있습니다. 이런 경우라면 연금 형태로 수령하는 것이 절세에 훨씬 더 유리한 것입니다.

연간 연금수령한도 이내로 연금을 수령하는 것도 중요한 포인트입니다. 만일 연금수령한도를 초과해 인출한다면 해당 금액에 세금이 감면되지 않고 퇴직소득세가 전부 부과됩니다.

연금을 받는 동안 적립금을 월 배당 ETF 등에 투자해 운용하는 것도 가능합니다. 또 연금계좌는 건강보험료가 부과되지 않기 때문에 퇴직 후 건강보험 지역가입자로 전환될 때 금융소득에 따른 건강보험료 부담을 줄일 수 있습니다.

평균수명 '100세 시대' 대한민국 평균 은퇴연령은 51세에 불과합니다. 행복한 노후를 위해 지금부터 철저한 재테크 플랜이 필요합니다. 한국경제신문은 주식뿐 아니라 채권, 예금, 파생상품, 부동산 등 각종 금융상품을 통한 자산관리 전략을 매주 연재합니다. 아래 기자 페이지를 구독하거나 포털에서 [일확연금 노후부자]로 검색하면 더 많은 재테크 기사를 찾아볼 수 있습니다.

맹진규 기자 maeng@hankyung.com

관련뉴스