국내 5대 은행의 가계대출 잔액이 이달 들어 5일 만에 1조3000억원 가까이 불어난 것으로 집계됐다. 이달부터 스트레스 총부채원리금상환비율(DSR) 2단계를 적용하고, 은행마다 자체적인 대출 제한 조치를 내놓고 있지만 ‘광풍’이 멈추지 않는 모양새다. 특히 주택담보대출 규제가 강화되자 신용대출 잔액이 빠르게 늘어나는 ‘풍선효과’도 나타나고 있다.

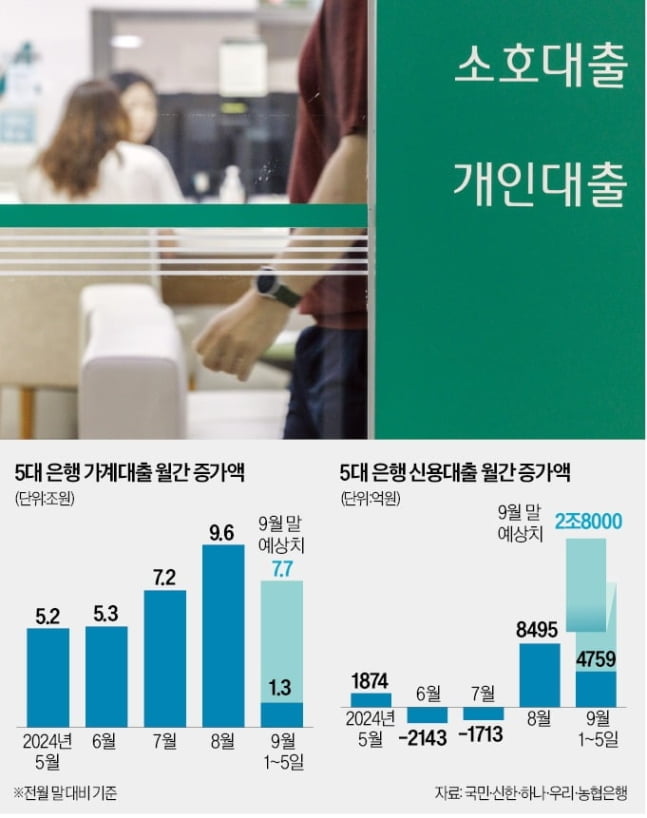

8일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 가계대출 잔액은 지난 5일 기준 726조6434억원으로 집계됐다. 8월 말(725조3642억원)과 비교해 5일 만에 1조2792억원 늘어났다.

현재와 같은 증가세가 이어지면 이달 말까지 월간 가계대출 증가액은 7조7000억원에 이를 전망이다. 이는 규제 강화 직전 ‘주담대 막차 수요’가 몰린 지난달(9조6259억원)보다 작지만 7월 7조1660억원과 6월 5조3415억원을 웃도는 증가폭이다.

특히 신용대출 증가세가 가파르다. 5대 은행의 신용대출 잔액은 6월(-2143억원)과 7월(-1713억원)엔 전월 대비 감소했는데, 지난달 8495억원 증가하더니 이달 들어선 5일 만에 4759억원 늘었다.

5대 은행 신용대출은 6월(-2143억원)과 7월(-1713억원)까지만 해도 전월 대비 감소했다. 주요 은행의 주담대 금리가 연 2%대 후반에 머무를 만큼 낮았기 때문에 주택 구입 과정에서 저렴한 주담대를 두고 굳이 신용대출을 받을 필요가 없었다.

하지만 은행권 주담대 금리가 정부 가계대출 억제 정책에 따라 빠르게 오르며 8월엔 신용대출이 8495억원 늘었다. 이달 들어선 은행들이 유주택자 주담대를 전면 중단하는 등 각종 대출 제한 조치를 내놓자 상대적으로 규제가 덜한 신용대출로 수요가 몰렸다는 평가가 나온다.

신용대출 증가 속도가 가팔라진 가운데 그동안 가계대출 급증을 이끌어 온 주담대도 여전히 큰 폭으로 늘고 있다. 5대 은행의 주담대 잔액은 1~5일 8834억원 늘었다. 지난 5일 동안의 증가 속도가 이어지면 월말까지 주담대 증가액은 약 5조3000억원에 이를 것으로 전망된다. 4월 이후 6개월 연속 증가세다. 신용대출과 주담대가 모두 늘어나며 5대 은행 가계대출은 1~5일에만 1조2792억원 불어났다.

예컨대 연봉이 1억원인 직장인은 지난달 말까지만 해도 연 3.85% 금리로 은행에서 주기형(5년) 주담대를 최대 8억200만원 빌릴 수 있었다. 40년 만기 주담대를 가정한 결과다. 하지만 국민 신한 우리 등 주요 은행이 이달부터 주담대 최대 만기를 30년으로 단축하고, 스트레스 DSR 규제가 강화된 탓에 현재는 같은 금리를 적용해도 최대 6억8000만원만 받을 수 있다. 주담대 한도가 열흘 새 1억2200만원 줄어든 셈이다.

최상목 부총리 겸 기획재정부 장관은 이날 KBS 일요진단 라이브에 출연해 “최근 실수요자 중심으로 가계대출·부동산대출이 늘어난 부분이 있고, 속도가 좀 빠르다”며 “속도에 문제의식을 갖고 있으며, 속도를 조절하고 적정한 유동성을 관리하는 측면에서 대책을 마련하고 있다”고 말했다.

은행 대출이 어려워지자 2금융권으로 수요가 옮겨 가는 현상도 나타나고 있다. 지난달 말 2금융권 가계대출은 2022년 10월 후 1년10개월 만에 증가세로 돌아섰다.

평균 금리가 연 14%에 달하는 카드론 잔액은 7월 말 9개 카드사(롯데·비씨·삼성·신한·우리·하나·현대·국민·농협카드) 기준 41조2266억원으로 역대 최고를 기록했다.

이처럼 가계 빚 상황이 악화하자 정부는 추가 대책을 고심 중이다. 대출자의 은행별 평균 DSR을 일괄 하향하는 방안과 신용대출 한도를 연소득 이내로 제한하는 소득대비대출비율(LTI)을 적용하는 방안, 카드론 한도 제한 등을 검토하고 있다.

정의진 기자 justjin@hankyung.com

8일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 가계대출 잔액은 지난 5일 기준 726조6434억원으로 집계됐다. 8월 말(725조3642억원)과 비교해 5일 만에 1조2792억원 늘어났다.

현재와 같은 증가세가 이어지면 이달 말까지 월간 가계대출 증가액은 7조7000억원에 이를 전망이다. 이는 규제 강화 직전 ‘주담대 막차 수요’가 몰린 지난달(9조6259억원)보다 작지만 7월 7조1660억원과 6월 5조3415억원을 웃도는 증가폭이다.

특히 신용대출 증가세가 가파르다. 5대 은행의 신용대출 잔액은 6월(-2143억원)과 7월(-1713억원)엔 전월 대비 감소했는데, 지난달 8495억원 증가하더니 이달 들어선 5일 만에 4759억원 늘었다.

주담대 규제 풍선효과…신용대출 하루 1000억씩 늘어

가계 빚 급증 문제가 이달 들어서도 사그라들 기미를 보이지 않고 있다. 5대 은행 주택담보대출은 6개월 연속 증가세를 이어가고, 신용대출은 이달 들어 매일 1000억원씩 늘어나는 추세다. 이달 개인 대출 한도가 줄어드는 스트레스 총부채원리금상환비율(DSR) 규제가 강화되고 은행들이 유주택자의 주담대를 제한하는 등의 조치를 했는데도 ‘안 먹히는’ 분위기다. 주담대가 막힌 개인은 신용대출로, 은행 대출이 막힌 개인은 2금융권으로 옮겨 가는 ‘풍선효과’가 동시다발적으로 나타나자 정부는 추가 대출 규제 도입을 저울질하고 있다. 신용대출 증가 속도 네 배 빨라져

8일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 개인 대상 신용대출 잔액은 지난 5일 기준 103조9321억원으로 전월 말(103조4562억원)보다 4759억원 늘었다. 9월 들어 하루평균 952억원씩 신용대출이 불어난 셈이다. 지난 8월 하루평균 신용대출 증가액(274억원)과 비교해 증가 속도가 네 배 가까이 빨라졌다.5대 은행 신용대출은 6월(-2143억원)과 7월(-1713억원)까지만 해도 전월 대비 감소했다. 주요 은행의 주담대 금리가 연 2%대 후반에 머무를 만큼 낮았기 때문에 주택 구입 과정에서 저렴한 주담대를 두고 굳이 신용대출을 받을 필요가 없었다.

하지만 은행권 주담대 금리가 정부 가계대출 억제 정책에 따라 빠르게 오르며 8월엔 신용대출이 8495억원 늘었다. 이달 들어선 은행들이 유주택자 주담대를 전면 중단하는 등 각종 대출 제한 조치를 내놓자 상대적으로 규제가 덜한 신용대출로 수요가 몰렸다는 평가가 나온다.

신용대출 증가 속도가 가팔라진 가운데 그동안 가계대출 급증을 이끌어 온 주담대도 여전히 큰 폭으로 늘고 있다. 5대 은행의 주담대 잔액은 1~5일 8834억원 늘었다. 지난 5일 동안의 증가 속도가 이어지면 월말까지 주담대 증가액은 약 5조3000억원에 이를 것으로 전망된다. 4월 이후 6개월 연속 증가세다. 신용대출과 주담대가 모두 늘어나며 5대 은행 가계대출은 1~5일에만 1조2792억원 불어났다.

2금융권 풍선효과도 뚜렷

이달 들어 시행된 스트레스 DSR 2단계 규제와 은행의 각종 대출 제한 조치를 고려하면 9월 가계대출 증가세는 예상을 뛰어넘는 수준이라는 분석이 제기된다. 최근 열흘 사이 평범한 직장인 부부의 주담대 한도가 1억원 넘게 급감할 정도로 대출 문턱이 크게 높아졌기 때문이다.예컨대 연봉이 1억원인 직장인은 지난달 말까지만 해도 연 3.85% 금리로 은행에서 주기형(5년) 주담대를 최대 8억200만원 빌릴 수 있었다. 40년 만기 주담대를 가정한 결과다. 하지만 국민 신한 우리 등 주요 은행이 이달부터 주담대 최대 만기를 30년으로 단축하고, 스트레스 DSR 규제가 강화된 탓에 현재는 같은 금리를 적용해도 최대 6억8000만원만 받을 수 있다. 주담대 한도가 열흘 새 1억2200만원 줄어든 셈이다.

최상목 부총리 겸 기획재정부 장관은 이날 KBS 일요진단 라이브에 출연해 “최근 실수요자 중심으로 가계대출·부동산대출이 늘어난 부분이 있고, 속도가 좀 빠르다”며 “속도에 문제의식을 갖고 있으며, 속도를 조절하고 적정한 유동성을 관리하는 측면에서 대책을 마련하고 있다”고 말했다.

은행 대출이 어려워지자 2금융권으로 수요가 옮겨 가는 현상도 나타나고 있다. 지난달 말 2금융권 가계대출은 2022년 10월 후 1년10개월 만에 증가세로 돌아섰다.

평균 금리가 연 14%에 달하는 카드론 잔액은 7월 말 9개 카드사(롯데·비씨·삼성·신한·우리·하나·현대·국민·농협카드) 기준 41조2266억원으로 역대 최고를 기록했다.

이처럼 가계 빚 상황이 악화하자 정부는 추가 대책을 고심 중이다. 대출자의 은행별 평균 DSR을 일괄 하향하는 방안과 신용대출 한도를 연소득 이내로 제한하는 소득대비대출비율(LTI)을 적용하는 방안, 카드론 한도 제한 등을 검토하고 있다.

정의진 기자 justjin@hankyung.com

관련뉴스