최근 하락폭이 컸던 국내 증시가 세계에서 가장 저평가돼 있다는 분석이 힘을 얻고 있다. 전문가들은 단기 변동성이 커진 시장 환경에서도 실적이 증가하는 종목을 골라 장기 투자하면 수익을 낼 가능성이 크다고 조언했다.

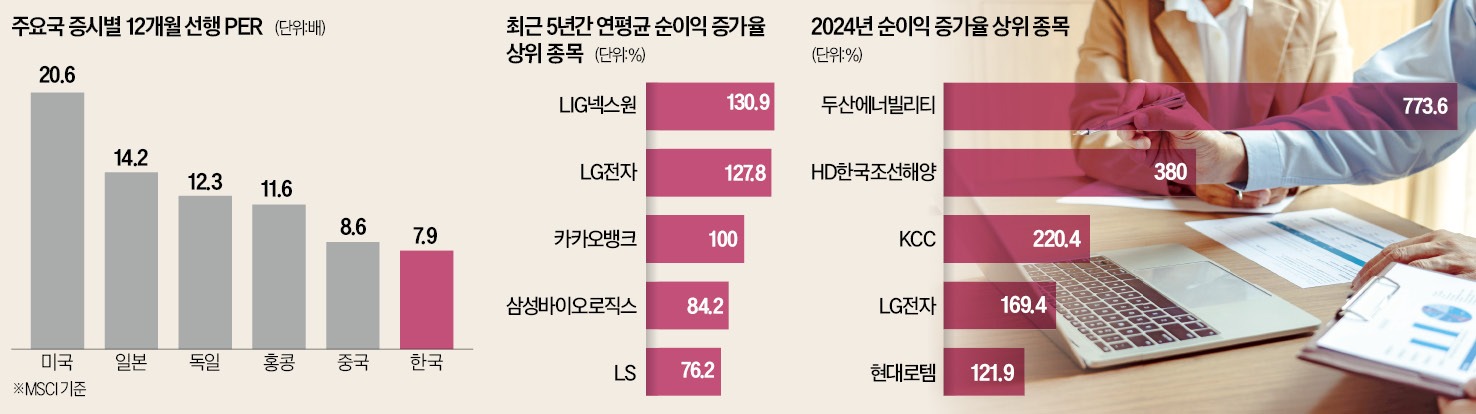

18일 하나증권에 따르면 국내 증시의 12개월 선행 주가수익비율(PER)은 7.9배로 미국(20.6배), 일본(14.2배), 독일(12.3배) 등에 비해 크게 낮은 수준이다. 선진국뿐만 아니라 인도(24배), 대만(16.2배), 멕시코(10.9배), 중국(8.6배) 등 신흥국과 비교해도 저평가돼 있다는 분석이다. 하나증권은 각국 MSCI지수를 통해 PER을 계산했다.

최근 유가증권시장이 해외에 비해 크게 조정받으면서 밸류에이션(실적 대비 주가 수준)이 더욱 낮아졌다는 분석이다. 이경민 대신증권 연구원은 “유가증권시장의 밸류에이션 매력이 커지면서 매수세가 유입될 것으로 기대된다”고 말했다.

다만 단기적으로는 변동성과 불확실성이 여전한 만큼 실적이 증가하는 종목을 골라 장기 투자에 나서라는 조언이 많다. 매수·매도를 반복하는 트레이딩 전략으로는 시장 변동 속에서 수익을 내기가 쉽지 않은 데다 주주환원책 확대 등으로 중장기 투자 전략이 더 효과적일 것이란 전망이 나온다.

이경수 하나증권 연구원은 “KRX300 종목 대상으로 분석한 결과 최근 5년간 순이익이 연평균 100% 증가할 경우 연평균 수익률은 32%를 기록했다”며 “시장 변동성과 무관하게 실적이 증가하는 종목은 중장기 성과를 담보해왔다”고 강조했다.

하나증권에 따르면 최근 5년간 연평균 순이익 증가율 상위 종목은 LIG넥스원(130.9%), LG전자(127.8%), 카카오뱅크(100%), 삼성바이오로직스(84.2%), LS(76.2%), 한미반도체(73%) 등이다.

올해 순이익이 크게 증가할 것으로 전망되는 기업은 두산에너빌리티(773.6%), HD한국조선해양(380%), KCC(220.4%), LG전자(169.4%), 현대로템(121.9%), CJ(121.2%) 등이다.

크래프톤과 LS, CJ는 최근 한 달간 12개월 선행 순이익 전망치가 각각 21.8%, 14%, 13.6% 증가했다.

이경수 연구원은 “5년간 이익 증가율은 기업의 중장기 성장 추세를, 1년간 증가율은 턴어라운드(실적 개선)의 강도를 나타낸다”며 “낙폭과대주 단기매매보다 실적이 증가하는 종목에 장기 투자하는 전략이 변동성 장세에서 유리하다”고 조언했다.

박한신 기자 phs@hankyung.com

18일 하나증권에 따르면 국내 증시의 12개월 선행 주가수익비율(PER)은 7.9배로 미국(20.6배), 일본(14.2배), 독일(12.3배) 등에 비해 크게 낮은 수준이다. 선진국뿐만 아니라 인도(24배), 대만(16.2배), 멕시코(10.9배), 중국(8.6배) 등 신흥국과 비교해도 저평가돼 있다는 분석이다. 하나증권은 각국 MSCI지수를 통해 PER을 계산했다.

최근 유가증권시장이 해외에 비해 크게 조정받으면서 밸류에이션(실적 대비 주가 수준)이 더욱 낮아졌다는 분석이다. 이경민 대신증권 연구원은 “유가증권시장의 밸류에이션 매력이 커지면서 매수세가 유입될 것으로 기대된다”고 말했다.

다만 단기적으로는 변동성과 불확실성이 여전한 만큼 실적이 증가하는 종목을 골라 장기 투자에 나서라는 조언이 많다. 매수·매도를 반복하는 트레이딩 전략으로는 시장 변동 속에서 수익을 내기가 쉽지 않은 데다 주주환원책 확대 등으로 중장기 투자 전략이 더 효과적일 것이란 전망이 나온다.

이경수 하나증권 연구원은 “KRX300 종목 대상으로 분석한 결과 최근 5년간 순이익이 연평균 100% 증가할 경우 연평균 수익률은 32%를 기록했다”며 “시장 변동성과 무관하게 실적이 증가하는 종목은 중장기 성과를 담보해왔다”고 강조했다.

하나증권에 따르면 최근 5년간 연평균 순이익 증가율 상위 종목은 LIG넥스원(130.9%), LG전자(127.8%), 카카오뱅크(100%), 삼성바이오로직스(84.2%), LS(76.2%), 한미반도체(73%) 등이다.

올해 순이익이 크게 증가할 것으로 전망되는 기업은 두산에너빌리티(773.6%), HD한국조선해양(380%), KCC(220.4%), LG전자(169.4%), 현대로템(121.9%), CJ(121.2%) 등이다.

크래프톤과 LS, CJ는 최근 한 달간 12개월 선행 순이익 전망치가 각각 21.8%, 14%, 13.6% 증가했다.

이경수 연구원은 “5년간 이익 증가율은 기업의 중장기 성장 추세를, 1년간 증가율은 턴어라운드(실적 개선)의 강도를 나타낸다”며 “낙폭과대주 단기매매보다 실적이 증가하는 종목에 장기 투자하는 전략이 변동성 장세에서 유리하다”고 조언했다.

박한신 기자 phs@hankyung.com

관련뉴스