선진국과 개발도상국을 가르는 첫 번째 조건은 경제력이다. 핵심 동력은 기업이다. TSMC가 대만 국부(國富)의 핵심이듯이 모든 나라에는 경제를 선도하는 대표 기업이 있고 그들이 구축한 생태계에서 일자리와 세금이 나온다. 우리도 그랬다. 삼성 현대 SK LG 등 ‘보석’ 같은 기업들 덕분에 대한민국은 60년 만에 최빈국에서 선진국으로 도약했다. ‘2040년 국내총생산(GDP) 더블링(2400조원→5000조원)’ 달성을 위한 키플레이어가 기업일 수밖에 없는 이유다.

쉬운 일은 아니다. 한국을 둘러싼 글로벌 기업 환경이 완전히 바뀌어서다. 전자 자동차 조선 철강 석유화학 등 한국을 먹여 살려온 주력 산업은 하나둘 중국에 따라잡혔고, 인공지능(AI) 로봇 우주 양자 등 미래 첨단 분야에선 미국과의 격차가 점점 더 벌어지고 있다. 따지고 보면 우리에게 이런 식의 위기는 처음이 아니다. 미국 일본 유럽에 비해 디지털 후진국이었지만, 우리는 1990년대 세계 최초로 부호분할다중접속(CDMA)을 상용화하고 초고속 인터넷망도 전국에 깔면서 순식간에 정보기술(IT) 강국이 됐다. 삼성은 세계 메모리 반도체 시장을 호령하던 일본 기업을 차례차례 무너뜨렸고, LG는 먼 미래를 내다보고 목돈을 투입해 2차전지 최강 기업 중 하나가 됐다. 그렇게 별 볼 일 없던 대한민국은 세계가 인정하는 산업 강국이 됐다.

한국 미래, 신성장 동력에 있다

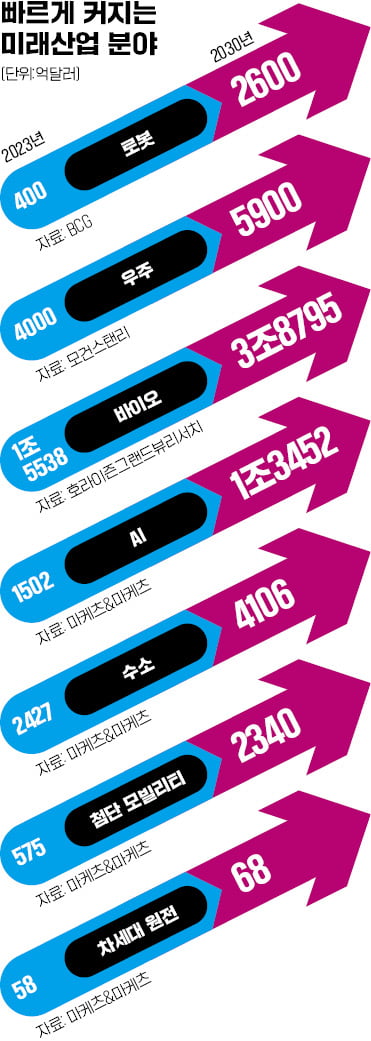

다시 저성장의 굴레를 벗고 고성장 궤도에 올라타려면 유망 산업부터 품어야 한다. 20여 년 전 신사업이던 휴대폰과 LCD(액정표시장치) 시장을 잡았던 것처럼 말이다. 미래 유망 산업은 우리가 아는 그대로다. AI와 로봇, 바이오, 우주항공, 수소, 첨단 모빌리티, 차세대 원전 등이다. 하나같이 엄청난 시장이 될 게 불 보듯 뻔한 ‘예정된 미래’들이다.

시장 규모 전망치만 봐도 알 수 있다. AI(2023년 1502억달러→2030년 1조3452억달러), 바이오테크(1조5538억달러→3조8795억달러), 우주산업(4000억달러→5900억달러), 로봇(400억달러→2600억달러), 수소(2427억달러→4106억달러), 첨단 모빌리티(575억달러→2340억달러), 차세대 원전(58억달러→68억달러) 등 산업 규모가 2030년까지 몇 배씩 커진다. 2040년에는 그 몸집을 다시 몇 배로 불릴 터다.

이들 시장의 10%만 우리 기업이 잡아도 2030년에만 매출 4276억달러(약 569조원)가 추가된다. 쉽게 말해 작년 말 기준 딱 세 개(삼성전자 현대자동차 SK㈜)뿐인 매출 100조원 이상 기업 리스트에 5~6개 기업이 추가된다는 의미다.

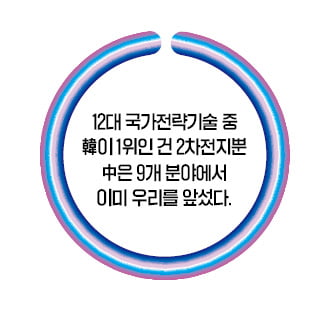

상황은 녹록지 않다. 정부가 지난달 선정한 12대 국가전략기술 가운데 한국이 1위인 건 2차전지 하나뿐이다. AI와 로봇, 첨단 모빌리티는 선두 미국에 2년 이상 뒤처졌고 바이오(3.3년), 양자기술(4.2년), 차세대 원전(5.0년), 우주항공(11.8년) 분야 격차는 더 벌어져 있다. 한 수 아래로 봤던 중국은 12개 분야 중 반도체와 2차전지, 수소를 제외한 9개 분야에서 이미 우리를 앞섰다. 거대 민간자본이 미래 산업에 천문학적인 돈을 투입하는 미국, 정부가 앞장서서 유망 산업에 온갖 지원을 쏟아붓는 중국과 정면 승부해서 승기를 잡는다는 건 말처럼 쉬운 일이 아니다.

상황은 녹록지 않다. 정부가 지난달 선정한 12대 국가전략기술 가운데 한국이 1위인 건 2차전지 하나뿐이다. AI와 로봇, 첨단 모빌리티는 선두 미국에 2년 이상 뒤처졌고 바이오(3.3년), 양자기술(4.2년), 차세대 원전(5.0년), 우주항공(11.8년) 분야 격차는 더 벌어져 있다. 한 수 아래로 봤던 중국은 12개 분야 중 반도체와 2차전지, 수소를 제외한 9개 분야에서 이미 우리를 앞섰다. 거대 민간자본이 미래 산업에 천문학적인 돈을 투입하는 미국, 정부가 앞장서서 유망 산업에 온갖 지원을 쏟아붓는 중국과 정면 승부해서 승기를 잡는다는 건 말처럼 쉬운 일이 아니다.그러니 우리 기업들은 각각의 산업 생태계 흐름을 읽고, 그 밸류체인의 빈자리를 빨리 파고드는 전략을 쓰는 게 현실적이다. 구글, 메타 등 빅테크들이 수백조원을 들여 개발하는 대규모언어모델(LLM) 시장에서 ‘맞짱’을 뜨는 건 승산 없는 싸움이다. 그보다는 이들이 쌓아놓은 AI 인프라를 활용해 기업과 개인이 더 편하고 쉽게 쓸 수 있도록 돕는 ‘킬러 앱’ 개발에 집중하는 게 현명하다. AI 서비스 구현에 필수인 첨단 반도체 개발과 AI 데이터센터에 따라붙는 발열 관리도 우리 몫으로 만들 수 있는 분야다.

양자컴퓨팅, 수소, 차세대 원전, 우주항공 등은 아직 산업의 미래가 구체적으로 그려지지 않았다는 것만으로 우리에게 기회가 될 수 있다. ‘주인 없는 시장’인 만큼 자체 연구개발(R&D)과 인수합병(M&A), 글로벌 기업과의 파트너십을 통해 핵심 원천기술을 손에 넣을 가능성은 얼마든지 열려 있다.

하루가 멀다 하고 신기술이 쏟아지는 ‘대전환의 시대’에 협업은 선택이 아니라 필수다. 지금의 세상은 나 홀로 모든 기술을 섭렵할 정도로 간단치 않다. 빅테크와 손잡아야 하고, 실력 있는 스타트업도 품어야 한다. 자동차회사와 항공기업체, 배터리기업이 팀을 이뤄 미래항공모빌리티(AAM) 시장에 뛰어드는 식의 이종 기업 간 수평적 협력도 머릿속에 넣어둬야 한다. 신시장 개척을 위해서라면 ‘어제의 적’을 ‘오늘의 동지’로 만들 수 있어야 한다. 미래는 밝지만 아직 영글지 않은 수소산업을 키우기 위해 현대자동차가 제너럴모터스(GM)와 동맹을 맺고, 도요타가 BMW와 손잡은 것처럼 말이다.

살길은 ‘창조적 파괴’뿐

미래 성장동력 발굴만큼이나 중요한 게 기존 주력 산업을 고부가가치화하는 것이다. 한국 제조업의 부가가치율은 2021년 기준 27.3%로 경제협력개발기구(OECD) 평균인 30%에 못 미친다. 부가가치가 낮은 범용 제품을 많이 만들고 있다는 의미다. 세계적으로 수요가 넘쳐나는 시대에는 압도적인 생산능력을 앞세워 범용 제품을 많이, 싸게 만드는 게 돈을 버는 길이었다. 3~4년 전까지 국내 석유화학업계와 철강업계가 그랬다. 중국 수요가 넘쳐나다 보니 한국 제품은 만드는 족족 비싼 값에 중국행 배에 실렸다.

미래 성장동력 발굴만큼이나 중요한 게 기존 주력 산업을 고부가가치화하는 것이다. 한국 제조업의 부가가치율은 2021년 기준 27.3%로 경제협력개발기구(OECD) 평균인 30%에 못 미친다. 부가가치가 낮은 범용 제품을 많이 만들고 있다는 의미다. 세계적으로 수요가 넘쳐나는 시대에는 압도적인 생산능력을 앞세워 범용 제품을 많이, 싸게 만드는 게 돈을 버는 길이었다. 3~4년 전까지 국내 석유화학업계와 철강업계가 그랬다. 중국 수요가 넘쳐나다 보니 한국 제품은 만드는 족족 비싼 값에 중국행 배에 실렸다.지금은 정반대가 됐다. 중국 내수경기가 고꾸라진 반면 중국 기업의 생산캐파는 껑충 뛰면서 이젠 중국이 범용제품을 한국에 수출하는 지경이 됐다. ‘산업의 쌀’로 불리는 철강재와 파라자일렌(PX) 등 기초 화학제품을 한국산보다 30% 싸게 내놓으니 우리 기업들이 당해낼 재간이 없다.

해법은 하나뿐이다. 국내 기업 간 생산시설 통폐합과 M&A 등을 통해 범용 제품 생산을 줄이고 아직 중국이 따라오지 못하는 스페셜티 제품 비중을 대폭 늘리는 것이다. 스페셜티 제품 비중이 높은 HS효성첨단소재(탄소섬유) DL케미칼(태양광 필름 소재) 등이 중국발(發) 저가 공세에도 선방한 이유가 여기에 있다.

환경 규제의 1번 타깃인 철강업에선 탄소를 배출하지 않는 수소환원제철 상용화를 글로벌 경쟁 업체보다 앞당기는 게 관건이다. 그래야 2050년 넷제로 계획에 맞춰 점점 강화되고 있는 국내외 환경 규제를 뚫고 제품을 팔 수 있기 때문이다. 조선산업도 마찬가지다. 암모니아, 메탄 등을 연료로 쓰는 친환경 선박 건조 능력을 끌어올리지 않으면 중국에 먹히는 건 시간문제다.

기존 주력 사업의 부가가치를 끌어올리는 또 다른 방법은 제조 혁신과 업무 혁신이다. AI를 활용해 제품 설계를 비롯한 R&D 비용을 끌어내리고, 로봇을 통해 생산효율을 끌어올리는 작업이다. 생성형 AI가 한국에 가져다줄 경제효과가 최대 890억달러(맥킨지 보고서)라고 하니, 잘 활용하면 웬만한 유망 사업을 꿰차는 것보다 낫다.

중소기업은 이런 AI와 로봇이 가장 큰 효과를 낼 대상이다. 국내 대기업의 30%에 불과한 우리 중소기업의 생산성이 향상돼 수출과 내수를 아우른 총매출(2022년 3309조원)이 10%만 늘어나도 국부는 330조원 확대된다.

결국엔 다시 ‘기업가정신’

‘2040년 GDP 더블링’은 혁신 없이는 불가능하다. 혁신의 주체는 기업이다. 모두가 “미친 짓”이라고 한 반도체, 자동차, 조선산업이 대한민국 경제의 주축이 된 건 엄청난 리스크를 떠안고 도전한 기업인과 그들의 머릿속에 담긴 기업가정신 덕분이었다. 실패가 두려워 신사업 진출을 꺼리는 것, 먹고살 만하다고 구조 개편을 늦추는 것은 자멸로 가는 길이다.AI, 로봇, 우주항공 등 미래 산업에서 현실적으로 ‘퍼스트무버’가 되기 어렵다면 최소한 시장이 열렸을 때 빨리 올라탈 수 있도록 준비 태세라도 갖춰놔야 한다. 인터넷과 무선통신을 미국이 개발했지만, 꽃을 피운 건 얼리어답터인 한국이었던 것처럼. 그러기 위해선 관련 기술을 탄탄하게 쌓아놓고 시장 흐름을 기민하게 읽어야 한다. AI도 따지고 보면 미국 기업 채택률이 5%에 불과할 정도로 초기 시장이다. 그러니 아직 늦지 않았다.

‘잃어버린 시장’을 되찾고 ‘뜨는 시장’을 파고드는 일도 게을리해선 안 된다. 우리 바로 옆에 우리보다 GDP가 10배나 큰 중국이 있는데, 이를 포기하고 고성장을 논하는 것 자체가 어불성설이다. 인도 남미 중동 중앙아시아 등 아직 제대로 깃발을 꽂지 않은 시장도 ‘우리 것’으로 만들어야 한다.

정부도 손 놓고 있어선 안 된다. 기업이 마음껏 도전하고, 실패해도 다시 일어설 수 있는 시스템을 깔아줘야 한다. 미래 기술을 우리 기업이 상용화할 수 있도록 국가전략기술 R&D 투자를 늘리고, 정책자금을 풀어 기업에 ‘마중물 투자’를 해줘야 한다. 우리 기업이 온갖 실험을 통해 고급 기술을 손에 넣을 수 있도록 규제를 확 풀어줘야 한다. 첨단산업 인재가 넘쳐나도록 교육 시스템과 이민 제도를 뜯어고치는 것도 정부 몫이다.

오상헌 산업부장

관련뉴스