KT가 국내 최대 독서 플랫폼 자회사 ‘밀리의서재’의 성장 포트폴리오를 두고 고민에 빠졌다. 당초 올해 선보이려던 웹소설 중심의 신사업 계획이 무산되고, 이렇다 할 ‘플랜B’도 마련하지 못했다.

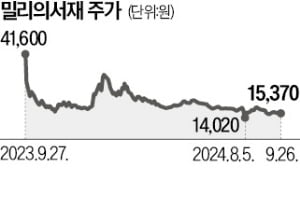

26일 업계에 따르면 KT 내부에선 ‘똘똘한 손자회사’로 꼽히던 밀리의서재에 돌파구가 필요하다는 목소리가 커진다. 우려가 쏟아지는 배경은 주가다. 27일은 밀리의서재가 코스닥시장에 기업공개(IPO)를 한 지 만 1년이 되는 날이다. 1년간 이렇다 할 성과 없이 주가가 공모가(2만3000원)에도 크게 못 미치는 수준에 머물러 있다.

26일 업계에 따르면 KT 내부에선 ‘똘똘한 손자회사’로 꼽히던 밀리의서재에 돌파구가 필요하다는 목소리가 커진다. 우려가 쏟아지는 배경은 주가다. 27일은 밀리의서재가 코스닥시장에 기업공개(IPO)를 한 지 만 1년이 되는 날이다. 1년간 이렇다 할 성과 없이 주가가 공모가(2만3000원)에도 크게 못 미치는 수준에 머물러 있다.

이날 종가는 1만5370원이다. 전날보다 1.79% 상승했지만 공모가에 비하면 33.2% 하락했다. IPO 첫날 장중 최고가(5만7600원)와 비교하면 73.3% 떨어졌다. KT 안팎에선 이대로 손 놓고 봐선 안 된다는 우려가 잇따른다. 주가를 안정화할 방안을 확보하기 위해 신사업 발굴을 최우선 과제로 삼아야 한다는 게 주요 경영진의 의견으로 전해졌다.

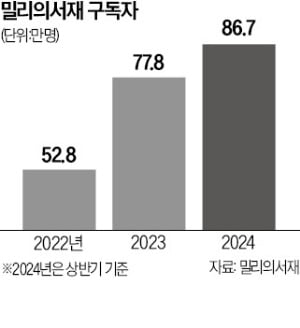

밀리의서재 내부에서도 고민이 깊은 것으로 알려졌다. 매출과 영업이익이 견조한 점을 감안하면 주가가 저평가된 측면이 많다는 토로다. 밀리의서재는 올해 상반기 매출 346억원, 영업이익 66억원을 기록해 전년 동기보다 각각 33.1%, 32% 뛰었다. 구독자도 2022년 52만8000명, 지난해 77만8000명, 올 상반기 86만7000명으로 꾸준히 늘었다.

밀리의서재 내부에서도 고민이 깊은 것으로 알려졌다. 매출과 영업이익이 견조한 점을 감안하면 주가가 저평가된 측면이 많다는 토로다. 밀리의서재는 올해 상반기 매출 346억원, 영업이익 66억원을 기록해 전년 동기보다 각각 33.1%, 32% 뛰었다. 구독자도 2022년 52만8000명, 지난해 77만8000명, 올 상반기 86만7000명으로 꾸준히 늘었다.

그럼에도 뚜렷한 신사업이 보이지 않는다는 평가가 발목을 잡고 있다. 올해 새로 추진할 예정이던 웹소설 사업은 연기됐다. 회사 관계자는 “내부적으로 신사업 우선순위 등 여러 측면에서 고민하고 있다”며 “웹소설 사업 진출 시점은 아직 정해진 게 없다”고 설명했다.

인공지능(AI) 기술을 전자책에 접목한 다양한 서비스도 신경 쓰고 있는 신사업 중 하나로 꼽힌다. 이 회사는 지난 7월 AI 문자 음성 자동변환(TTS) 기능을 도입했다. 콘텐츠 속 문자를 사람이 읽어주는 것처럼 AI 음성으로 바꿔주는 식이다. 하지만 ‘책 읽어주는 서비스’는 다른 독서 플랫폼에서도 쉽게 볼 수 있어 특색이 있지는 않다는 게 업계 평가다.

밀리의서재는 AI를 활용해 다양한 서비스를 내놓는 방안을 추진 중이다. 이 밖에 자체 지식재산권(IP)을 이용한 사업을 확장하는 방안도 살펴보고 있는 것으로 알려졌다. 업계 관계자는 “독서 플랫폼이 많아지면서 어디에서나 볼 수 있는 서비스만으로는 시장 기대를 끌어모으기 어려울 것”이라며 “더 혁신적인 신사업을 할 수 있다는 큰 그림을 제시하는 게 중요하다”고 말했다.

정지은 기자 jeong@hankyung.com

26일 업계에 따르면 KT 내부에선 ‘똘똘한 손자회사’로 꼽히던 밀리의서재에 돌파구가 필요하다는 목소리가 커진다. 우려가 쏟아지는 배경은 주가다. 27일은 밀리의서재가 코스닥시장에 기업공개(IPO)를 한 지 만 1년이 되는 날이다. 1년간 이렇다 할 성과 없이 주가가 공모가(2만3000원)에도 크게 못 미치는 수준에 머물러 있다.이날 종가는 1만5370원이다. 전날보다 1.79% 상승했지만 공모가에 비하면 33.2% 하락했다. IPO 첫날 장중 최고가(5만7600원)와 비교하면 73.3% 떨어졌다. KT 안팎에선 이대로 손 놓고 봐선 안 된다는 우려가 잇따른다. 주가를 안정화할 방안을 확보하기 위해 신사업 발굴을 최우선 과제로 삼아야 한다는 게 주요 경영진의 의견으로 전해졌다.

밀리의서재 내부에서도 고민이 깊은 것으로 알려졌다. 매출과 영업이익이 견조한 점을 감안하면 주가가 저평가된 측면이 많다는 토로다. 밀리의서재는 올해 상반기 매출 346억원, 영업이익 66억원을 기록해 전년 동기보다 각각 33.1%, 32% 뛰었다. 구독자도 2022년 52만8000명, 지난해 77만8000명, 올 상반기 86만7000명으로 꾸준히 늘었다.그럼에도 뚜렷한 신사업이 보이지 않는다는 평가가 발목을 잡고 있다. 올해 새로 추진할 예정이던 웹소설 사업은 연기됐다. 회사 관계자는 “내부적으로 신사업 우선순위 등 여러 측면에서 고민하고 있다”며 “웹소설 사업 진출 시점은 아직 정해진 게 없다”고 설명했다.

인공지능(AI) 기술을 전자책에 접목한 다양한 서비스도 신경 쓰고 있는 신사업 중 하나로 꼽힌다. 이 회사는 지난 7월 AI 문자 음성 자동변환(TTS) 기능을 도입했다. 콘텐츠 속 문자를 사람이 읽어주는 것처럼 AI 음성으로 바꿔주는 식이다. 하지만 ‘책 읽어주는 서비스’는 다른 독서 플랫폼에서도 쉽게 볼 수 있어 특색이 있지는 않다는 게 업계 평가다.

밀리의서재는 AI를 활용해 다양한 서비스를 내놓는 방안을 추진 중이다. 이 밖에 자체 지식재산권(IP)을 이용한 사업을 확장하는 방안도 살펴보고 있는 것으로 알려졌다. 업계 관계자는 “독서 플랫폼이 많아지면서 어디에서나 볼 수 있는 서비스만으로는 시장 기대를 끌어모으기 어려울 것”이라며 “더 혁신적인 신사업을 할 수 있다는 큰 그림을 제시하는 게 중요하다”고 말했다.

정지은 기자 jeong@hankyung.com

관련뉴스