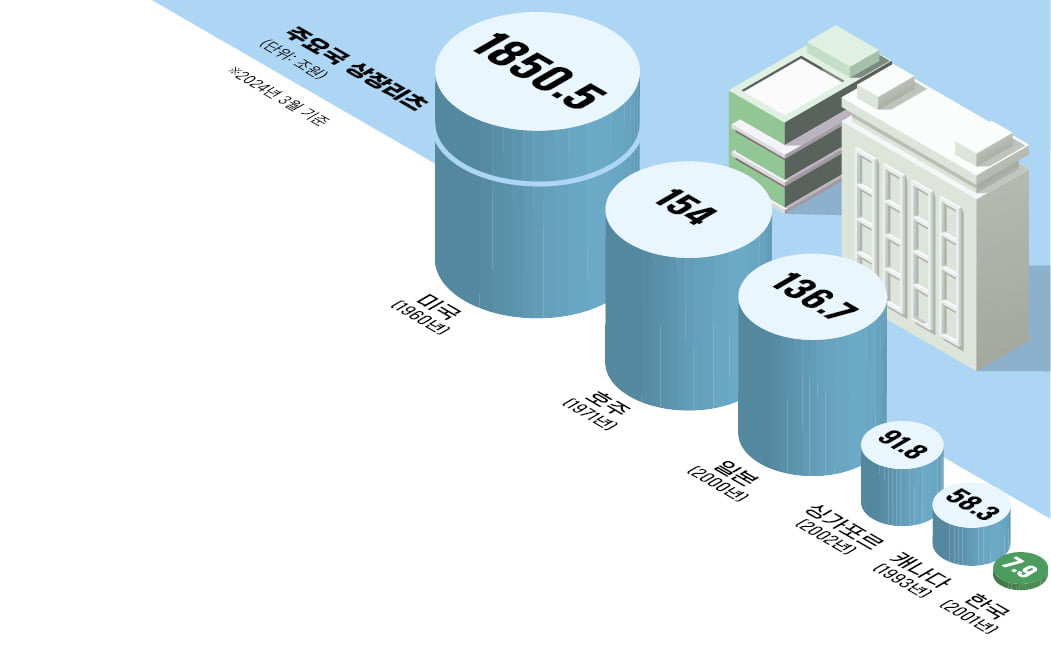

일본과 한국, 싱가포르 3개국은 2000~2002년 잇달아 리츠(부동산투자회사)를 도입했다. 1997년 아시아 외환위기로 현금이 메마른 각국 기업이 부동산을 시장에 쏟아냈다. 당장 현금이 없는 기업의 부동산을 받아내기 위한 수단으로 리츠가 도입된 측면이 있다. 개인투자자의 자금을 모을 수 있는 리츠로 실물경기 추락을 막을 수 있었다는 설명이다. 하지만 3개국 중 유독 한국만 20년 넘게 제자리걸음이다. 24년이 흐름 지금 국내 상장리츠의 시가총액은 8조원에 그친다. 일본의 상장리츠 시총은 137조원, 싱가포르는 92조원이다.

한국이 뒤처진 요인으로 높은 세율이 지목된다. 일본은 리츠가 매입하는 부동산의 취득세 과세 기준을 정할 때 부동산 가격의 5분의 3을 공제한다. 세율을 3%에서 1.2%로 대폭 줄여준다는 얘기다. 한국 리츠의 취득세(3.16~4.6%)와 차이가 크다. 싱가포르는 취득세(7%)가 높은 대신 90% 이상 배당할 땐 수입 전체가 법인세 비과세 대상이 된다. 해외 부동산에 투자한 경우 리츠 법인의 국외원천소득에 세금을 면제하고 있다. 특히 투자자 배당소득세와 종합소득세가 비과세돼 투자 유입에 유리하다는 평가를 받는다.

리츠가 성장하는 배경에는 ‘과세’가 핵심이라는 게 전문가들의 지적이다. 리츠 선진국인 미국도 1992년 89개에서 1994년 175개로 단기 급성장했다. 현물출자자에 대한 양도세 과세를 리츠 지분 매각 때까지 연기해 줬기 때문이다. 현물출자는 단순 매각이 아니라 현물을 리츠에 출자해 부동산 가격에 상응하는 리츠를 받는 방식이다. 소유자가 현물출자를 할 때 양도세를 즉시 과세한다면 들어오는 현금 없이 양도세만 내야 해 고수익 부동산의 현물출자를 꺼리게 된다. 미국에선 이 같은 ‘업(UP)리츠’를 도입해 소유자가 큰 비용 부담 없이 개발할 수 있었고, 정부는 양도세뿐 아니라 개발 이익에 대한 세수도 확보할 수 있게 됐다.

보수적인 리츠 운용도 투자금이 유입되는 배경으로 꼽힌다. 리츠 투자자는 대부분 기관이거나 퇴직 이후 배당받는 연금 투자자다. 일본 리츠업계 1위인 일본빌딩펀드의 차입 비율은 빌딩에 따라 담보인정비율(LTV)이 36~46%고, 평균 43% 수준에서 관리된다. 싱가포르는 법적으로 LTV가 50%를 넘지 못하도록 제한하고 있다. 리츠가 안전자산으로 분류되는 이유다. 일본은 일본은행이 직접 리츠를 매입해 시세를 떠받쳤다. 2011년 동일본대지진을 계기로 시작한 일본은행의 리츠 매입 총액은 최근 7350억엔을 넘어섰다.

박진우 기자 jwp@hankyung.com

한국이 뒤처진 요인으로 높은 세율이 지목된다. 일본은 리츠가 매입하는 부동산의 취득세 과세 기준을 정할 때 부동산 가격의 5분의 3을 공제한다. 세율을 3%에서 1.2%로 대폭 줄여준다는 얘기다. 한국 리츠의 취득세(3.16~4.6%)와 차이가 크다. 싱가포르는 취득세(7%)가 높은 대신 90% 이상 배당할 땐 수입 전체가 법인세 비과세 대상이 된다. 해외 부동산에 투자한 경우 리츠 법인의 국외원천소득에 세금을 면제하고 있다. 특히 투자자 배당소득세와 종합소득세가 비과세돼 투자 유입에 유리하다는 평가를 받는다.

리츠가 성장하는 배경에는 ‘과세’가 핵심이라는 게 전문가들의 지적이다. 리츠 선진국인 미국도 1992년 89개에서 1994년 175개로 단기 급성장했다. 현물출자자에 대한 양도세 과세를 리츠 지분 매각 때까지 연기해 줬기 때문이다. 현물출자는 단순 매각이 아니라 현물을 리츠에 출자해 부동산 가격에 상응하는 리츠를 받는 방식이다. 소유자가 현물출자를 할 때 양도세를 즉시 과세한다면 들어오는 현금 없이 양도세만 내야 해 고수익 부동산의 현물출자를 꺼리게 된다. 미국에선 이 같은 ‘업(UP)리츠’를 도입해 소유자가 큰 비용 부담 없이 개발할 수 있었고, 정부는 양도세뿐 아니라 개발 이익에 대한 세수도 확보할 수 있게 됐다.

보수적인 리츠 운용도 투자금이 유입되는 배경으로 꼽힌다. 리츠 투자자는 대부분 기관이거나 퇴직 이후 배당받는 연금 투자자다. 일본 리츠업계 1위인 일본빌딩펀드의 차입 비율은 빌딩에 따라 담보인정비율(LTV)이 36~46%고, 평균 43% 수준에서 관리된다. 싱가포르는 법적으로 LTV가 50%를 넘지 못하도록 제한하고 있다. 리츠가 안전자산으로 분류되는 이유다. 일본은 일본은행이 직접 리츠를 매입해 시세를 떠받쳤다. 2011년 동일본대지진을 계기로 시작한 일본은행의 리츠 매입 총액은 최근 7350억엔을 넘어섰다.

박진우 기자 jwp@hankyung.com

관련뉴스