농협, 수협, 신협, 산림조합 등 상호금융의 개별 단위조합 3곳 중 1곳이 올해 상반기 적자를 기록한 것으로 파악됐다. 무리한 부동산 프로젝트파이낸싱(PF) 투자로 적자 늪에 빠진 단위조합이 지난 5년 사이 네 배로 증가했다. 자산이 1조원 이상인 대형 단위조합이 5년간 두 배로 늘었지만, 상호금융이 ‘몸집만 불린 부실 덩어리’로 전락했다는 지적이 나온다.

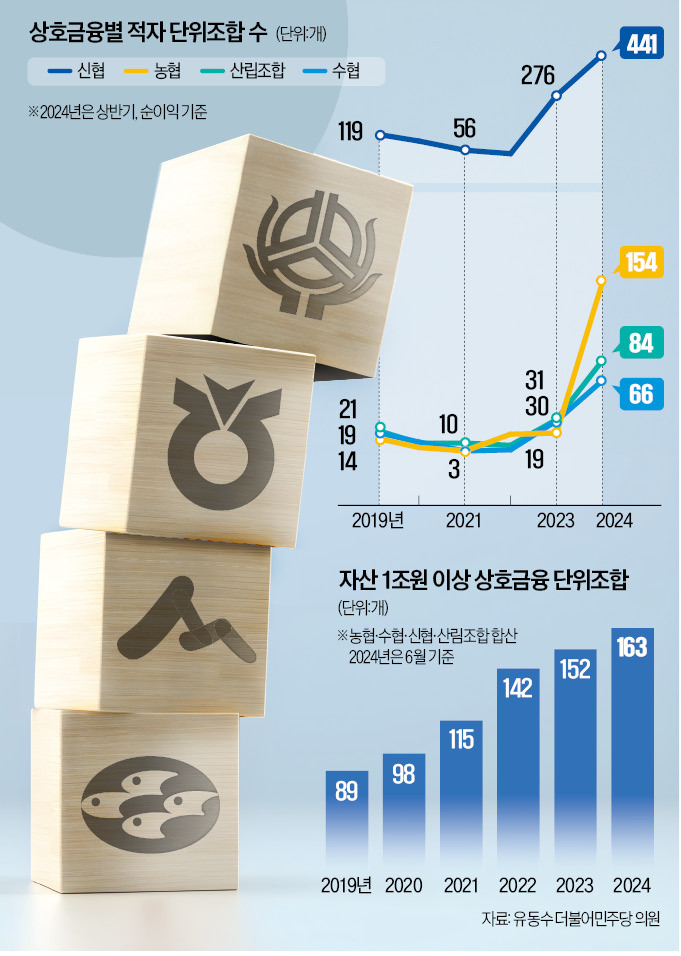

4개 상호금융의 전체 단위조합 중 적자 단위조합이 차지하는 비중도 2019년 7.8%에서 작년 말 16.1%로 높아진 뒤 올해 6월 말 33.7%로 치솟았다. 수협은 90개 조합 중 66개(73.3%)가 올해 상반기에 순손실을 냈다. 같은 기간 산림조합은 141개 단위조합 중 80개(56.7%)가 적자를 기록했다. 전체 단위조합이 총 886개인 신협은 절반에 가까운 441개(49.8%)가 올해 1~6월 적자를 냈다. 단위조합이 1111개로 가장 많은 농협은 154개(13.9%)가 올 상반기에 순손실을 기록했다.

상호금융의 경영 상황은 코로나19가 닥치기 이전인 2019년과 비교해도 크게 나빠졌다. 4개 상호금융회사의 전체 단위조합은 2019년 2228개에서 올해 6월 말 2208개로 줄었지만, 적자 단위조합은 같은 기간 173개에서 745개로 330% 늘었다.

적자 조합이 늘면서 상호금융회사의 수익성과 건전성 지표는 일제히 악화했다. 자산 대비 순이익 규모를 나타내는 총자산수익률(ROA)은 4개 상호금융 모두 5년 새 급감했다. 신협의 ROA는 2019년 0.36%였지만 올해 상반기 -0.17%로 낮아졌다. 같은 기간 수협(0.21%→-0.42%)과 산림조합(0.47%→-0.14%), 농협(0.42%→0.29%) 모두 마찬가지다.

문제는 상호금융사의 부실을 무시하기엔 몸집이 지나치게 커졌다는 점이다. 4개 상호금융 단위조합 중 자산 규모가 1조원 이상인 대형 조합은 2019년 말 89개에서 올해 6월 말 163개로 83.1% 늘었다. 자산 규모는 커졌지만, 상호금융 단위조합에 대한 내부통제와 이를 강제할 법적 규제는 비슷한 자산 규모를 갖춘 다른 금융사에 비해 크게 미비하다는 평가가 나온다. 저축은행은 전체 79개 중 자산 규모가 1조원 이상인 곳이 31개에 불과하지만, 금융당국의 관리와 감독을 받으며 2027년 7월까지 책무구조도를 작성해야 한다.

반면 상호금융은 사실상 저축은행과 동일한 금융업을 영위하는데도 규모와 무관하게 금융당국의 직접적 관리를 받지 않는다. 책무구조도 역시 작성하지 않아도 된다. 농협은 농림축산식품부의 권한을 위임받은 농협중앙회의 관리를 받고, 수협은 해양수산부의 권한을 위임받은 수협중앙회의 관리를 받는다. 산림조합 주무관청은 산림청이다.

정치권에선 내부통제 장치가 미비한 상호금융의 도덕적 해이를 막고 효율적 부실 관리를 위해 상호금융이 금융당국의 관리를 받아야 한다는 지적이 나온다. 유 의원은 “‘동일 업무, 동일 규제’ 원칙에 따라 자산 규모가 1조원 이상인 대형 단위조합은 금감원의 감독을 받아야 한다”고 지적했다.

정의진/서형교 기자 justjin@hankyung.com

◆부동산 PF 부실로 적자 조합 급증

10일 국회 정무위원회 소속 유동수 더불어민주당 의원이 금융감독원에서 받은 자료에 따르면 농·수·신협과 산림조합 등 4개 상호금융의 단위조합(2208개) 가운데 올해 상반기 적자를 낸 조합은 총 745개였다. 2019년(173개)과 비교하면 네 배 이상 많다. 적자 단위조합은 저금리에 힘입어 2020년 120개에서 2022년 72개로 줄었다. 하지만 2023년 356개로 급증하더니 올해는 반년 만에 두 배로 불어났다.4개 상호금융의 전체 단위조합 중 적자 단위조합이 차지하는 비중도 2019년 7.8%에서 작년 말 16.1%로 높아진 뒤 올해 6월 말 33.7%로 치솟았다. 수협은 90개 조합 중 66개(73.3%)가 올해 상반기에 순손실을 냈다. 같은 기간 산림조합은 141개 단위조합 중 80개(56.7%)가 적자를 기록했다. 전체 단위조합이 총 886개인 신협은 절반에 가까운 441개(49.8%)가 올해 1~6월 적자를 냈다. 단위조합이 1111개로 가장 많은 농협은 154개(13.9%)가 올 상반기에 순손실을 기록했다.

상호금융의 경영 상황은 코로나19가 닥치기 이전인 2019년과 비교해도 크게 나빠졌다. 4개 상호금융회사의 전체 단위조합은 2019년 2228개에서 올해 6월 말 2208개로 줄었지만, 적자 단위조합은 같은 기간 173개에서 745개로 330% 늘었다.

적자 조합이 늘면서 상호금융회사의 수익성과 건전성 지표는 일제히 악화했다. 자산 대비 순이익 규모를 나타내는 총자산수익률(ROA)은 4개 상호금융 모두 5년 새 급감했다. 신협의 ROA는 2019년 0.36%였지만 올해 상반기 -0.17%로 낮아졌다. 같은 기간 수협(0.21%→-0.42%)과 산림조합(0.47%→-0.14%), 농협(0.42%→0.29%) 모두 마찬가지다.

◆“저축은행보다 크지만 규제는 약해”

이처럼 상호금융회사의 경영이 급속도로 악화한 원인으로는 무리한 부동산 프로젝트파이낸싱(PF) 대출이 꼽힌다. 저금리 기조가 이어진 2020~2021년 공격적으로 부동산 PF에 대출을 내줬는데, 이후 긴축적 통화정책으로 사업성이 악화한 사업자들의 대출이 부실화된 것이다. 금감원에 따르면 올해 6월 말 기준 상호금융의 부동산 PF 익스포저(위험노출액)는 54조6000억원으로 전체 익스포저 216조5000억원 가운데 25.2%를 차지한다.문제는 상호금융사의 부실을 무시하기엔 몸집이 지나치게 커졌다는 점이다. 4개 상호금융 단위조합 중 자산 규모가 1조원 이상인 대형 조합은 2019년 말 89개에서 올해 6월 말 163개로 83.1% 늘었다. 자산 규모는 커졌지만, 상호금융 단위조합에 대한 내부통제와 이를 강제할 법적 규제는 비슷한 자산 규모를 갖춘 다른 금융사에 비해 크게 미비하다는 평가가 나온다. 저축은행은 전체 79개 중 자산 규모가 1조원 이상인 곳이 31개에 불과하지만, 금융당국의 관리와 감독을 받으며 2027년 7월까지 책무구조도를 작성해야 한다.

반면 상호금융은 사실상 저축은행과 동일한 금융업을 영위하는데도 규모와 무관하게 금융당국의 직접적 관리를 받지 않는다. 책무구조도 역시 작성하지 않아도 된다. 농협은 농림축산식품부의 권한을 위임받은 농협중앙회의 관리를 받고, 수협은 해양수산부의 권한을 위임받은 수협중앙회의 관리를 받는다. 산림조합 주무관청은 산림청이다.

정치권에선 내부통제 장치가 미비한 상호금융의 도덕적 해이를 막고 효율적 부실 관리를 위해 상호금융이 금융당국의 관리를 받아야 한다는 지적이 나온다. 유 의원은 “‘동일 업무, 동일 규제’ 원칙에 따라 자산 규모가 1조원 이상인 대형 단위조합은 금감원의 감독을 받아야 한다”고 지적했다.

정의진/서형교 기자 justjin@hankyung.com

관련뉴스