지난 9월 한 달 만에 23% 상승하면서 세계 금융시장을 놀라게 했던 중국 주식시장이 10월 들어 하락세를 보이고 있다. 중국 정부의 경기부양책이 주가부양에 도움이 되는 것은 분명하지만 정책의 지속성과 투명성이란 측면에서 아직 시장의 신뢰를 얻고 있지 못하기 때문으로 보인다.

중국 주식시장은 선진시장과는 차이가 있으므로 경제 펀더멘털 또는 기업이익 관점에서만 접근하기 어려운 것이 사실이다. 따라서 복잡한 가정을 배제하고 직관적으로 과거 중국 주식시장의 상승과 현재의 상승 추이를 비교하여 추가 상승 여력을 알아보는 것도 의미가 있겠다.

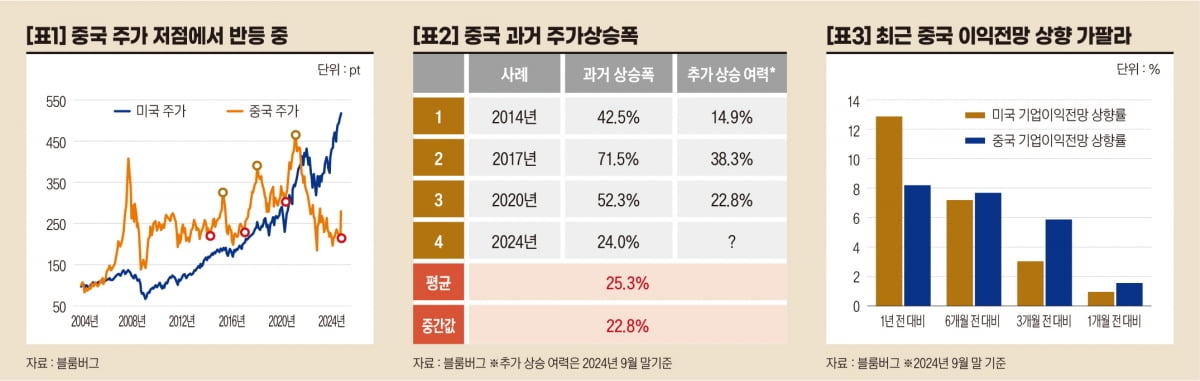

[표1]은 2004년 1월 말을 100으로 보았을 때 중국과 미국 주가의 올해 9월 말까지 움직임이다. 비교적 꾸준히 상승해 온 미국 시장과는 달리 중국 주식시장은 급등과 급락을 반복해 왔다. 중국 주가는 최근 몇 달간 급격한 상승이 있었음에도 이제 막 과거 저점을 벗어나는 모습이다.

[표1]에서 보는 바와 같이 2010년 이후 중국 주식시장에는 세 차례 큰 폭의 상승이 있었다. [표2]는 주가 상승기의 수익률이다. 주가 최저점부터 측정이 아닌 본격적인 상승이 시작된 시점부터 수익률이며 [표1]에 측정을 위해 잡은 저점과 고점이 표시되어 있다. 당시 주식시장의 상승은 세 차례 모두 점진적 상승과는 거리가 먼 약 1년이라는 짧은 기간에 걸친 40% 이상의 큰 상승이었다.

이번 중국 주가 상승의 본격적인 시작을 7월 말부터로 잡으면 9월 말 현재 상승률은 24%이다. [표2] 우측칸의 ‘추가 상승 여력’이란 주가가 과거와 동일한 상승폭을 보이는 경우 9월 말 수준부터 추가로 가능한 주가상승폭을 의미한다. 주가의 움직임이 과거와 유사한 모습을 보인다면 주가는 향후 1년 이내에 현재 수준에서 평균 25%(범위 14~38%) 추가 상승이 가능해 보인다.

아직 중국 시장에 대한 비관적인 인식이 많지만 애널리스트들이 추정한 중국 기업이익 전망은 긍정적이다. [표3]을 보면 1년 전 대비해서는 미국 기업이익 전망이 중국보다 크게 상향되었으나 최근 6개월, 3개월, 그리고 전달 대비해서는 중국의 기업이익 전망이 미국보다 빠르게 상향되고 있음을 알 수 있다.

주가가 상승하려면 기업이익의 변화도 중요하지만 주가 상승을 이끌 촉매제가 필요한데, 중국에서는 이번 정부의 경기부양책이 주가 상승의 촉매제가 된 것으로 보인다.

중국 경제의 투명성 및 효율성이란 측면에서는 중국 주식에 대한 장기투자는 여전히 의문일 수 있지만 최근 경기부양책과 이익전망 개선세를 감안하면 단·중기 경기사이클 관점에서는 투자를 고려해 볼 시점이다.

오대정 미래에셋자산운용 경영고문(CFA)

관련뉴스