금융권은 주택뿐 아니라 오피스텔, 상가 등 수익형(상업용) 부동산에 대해서도 금리를 올리고 있다. 최근 기준금리 인하로 시장 회복 기대가 커진 것과 다른 상황이 벌어지고 있는 셈이다. 고금리로 사실상 중단된 주택담보대출보다 비주택 담보대출 금리가 1%포인트가량 높게 책정되며 투자자의 발길이 뜸하다는 게 현장 얘기다. 현행 금리 수준으로는 임대수익을 상당 부분 이자 비용으로 내야 해서다.

3일 업계에 따르면 하나은행 주거용 오피스텔 담보대출 변동금리는 연 5.4~6.3%로, 아파트 담보대출 금리(연 4.8~5.1%)보다 높다. 국민은행의 일반부동산 담보대출도 금리가 연 5.4~6.3%로 하나은행과 같다.

3일 업계에 따르면 하나은행 주거용 오피스텔 담보대출 변동금리는 연 5.4~6.3%로, 아파트 담보대출 금리(연 4.8~5.1%)보다 높다. 국민은행의 일반부동산 담보대출도 금리가 연 5.4~6.3%로 하나은행과 같다.

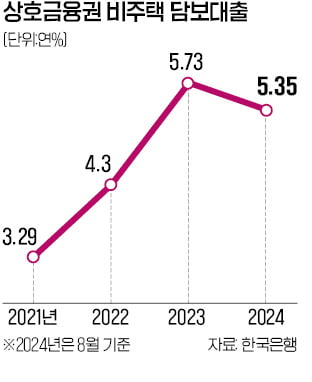

비주택 담보대출을 내주는 상호금융권 역시 최근 금리가 치솟고 있다. 한국은행에 따르면 상호금융권의 기타담보대출 금리는 작년 말 5.73%로 뛰었다가 지난 8월 5.35%로 내렸다. 하지만 프로젝트파이낸싱(PF) 연체율 급등의 주범으로 상업용 부동산이 꼽힌 데다 대출 규제 분위기를 고려해 사실상 중단된 것으로 알려졌다.

상업용 부동산은 임대사업자가 받는 기업대출이어서 정부의 가계대출 규제 대상은 아니다. 하지만 정부가 개인사업자 대출을 규제 우회 수단으로 보고 있어 금융사도 좀처럼 대출금리를 낮추지 않고 있다. 업계 관계자는 “금융사가 사업자대출도 줄이려고 하니 우대금리를 잘 주려고 하지 않고 가산금리도 높다”고 말했다.

금리 상승은 대출 한도 축소로 이어진다. 금융권은 상업용 부동산의 대출 한도를 낼 때 임대업 이자상환비율(RTI)을 고려한다. 주거용 오피스텔을 구입할 땐 1.25배, 상업용 부동산을 매입할 땐 1.5배 이상이어야 대출이 나온다. 임대소득이 이자 비용의 1.5배를 넘어야 돈을 빌려준다는 얘기다. 대출 규제로 금리가 오르면서 이자 비용이 늘면 예전 같은 임대소득에도 대출이 나오지 않거나 한도가 줄어들 수 있다.

박진우 기자 jwp@hankyung.com

3일 업계에 따르면 하나은행 주거용 오피스텔 담보대출 변동금리는 연 5.4~6.3%로, 아파트 담보대출 금리(연 4.8~5.1%)보다 높다. 국민은행의 일반부동산 담보대출도 금리가 연 5.4~6.3%로 하나은행과 같다.비주택 담보대출을 내주는 상호금융권 역시 최근 금리가 치솟고 있다. 한국은행에 따르면 상호금융권의 기타담보대출 금리는 작년 말 5.73%로 뛰었다가 지난 8월 5.35%로 내렸다. 하지만 프로젝트파이낸싱(PF) 연체율 급등의 주범으로 상업용 부동산이 꼽힌 데다 대출 규제 분위기를 고려해 사실상 중단된 것으로 알려졌다.

상업용 부동산은 임대사업자가 받는 기업대출이어서 정부의 가계대출 규제 대상은 아니다. 하지만 정부가 개인사업자 대출을 규제 우회 수단으로 보고 있어 금융사도 좀처럼 대출금리를 낮추지 않고 있다. 업계 관계자는 “금융사가 사업자대출도 줄이려고 하니 우대금리를 잘 주려고 하지 않고 가산금리도 높다”고 말했다.

금리 상승은 대출 한도 축소로 이어진다. 금융권은 상업용 부동산의 대출 한도를 낼 때 임대업 이자상환비율(RTI)을 고려한다. 주거용 오피스텔을 구입할 땐 1.25배, 상업용 부동산을 매입할 땐 1.5배 이상이어야 대출이 나온다. 임대소득이 이자 비용의 1.5배를 넘어야 돈을 빌려준다는 얘기다. 대출 규제로 금리가 오르면서 이자 비용이 늘면 예전 같은 임대소득에도 대출이 나오지 않거나 한도가 줄어들 수 있다.

박진우 기자 jwp@hankyung.com

관련뉴스