[ETF 투자 올가이드] 절세에 ETF로 투자를 더하다: 연금·ISA

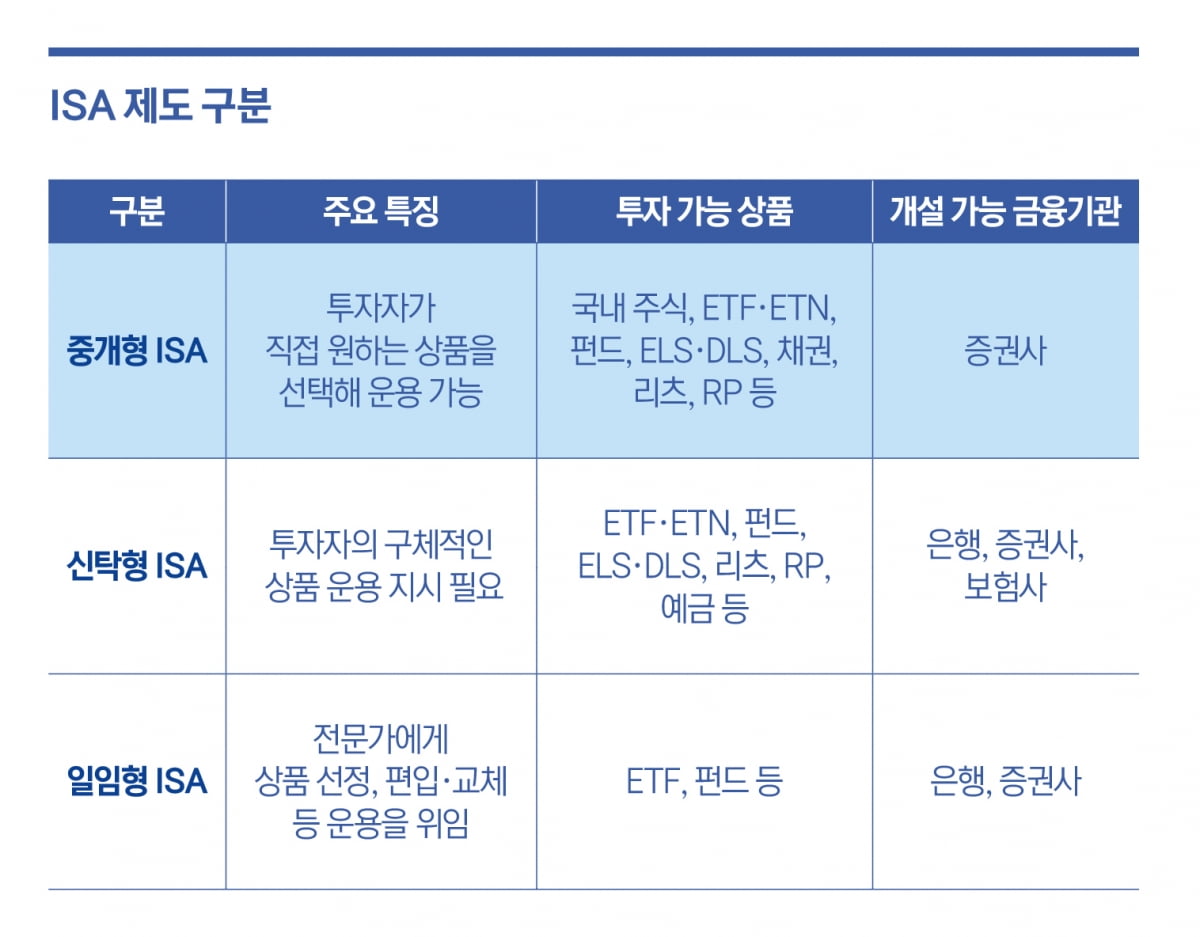

세제에 대한 투자자들의 관심과 함께 최근 급부상한 것이 바로 중개형 ISA다. ISA(Individual Savings Account·개인종합자산관리계좌)는 정부가 개인들의 자산 형성을 장려하기 위해 한 계좌에서 주식, 상장지수펀드(ETF), 펀드, 주가연계증권(ELS) 등 다양한 자산에 투자하면서 세제 혜택도 받을 수 있게 한 것이다. ISA 계좌는 투자 가능한 상품과 운용 방식에 따라 중개형, 신탁형, 일임형으로 나뉘는데, 상대적으로 더 다양한 상품에 투자할 수 있는 중개형 ISA의 등장이 ISA 성장세를 이끌고 있다.

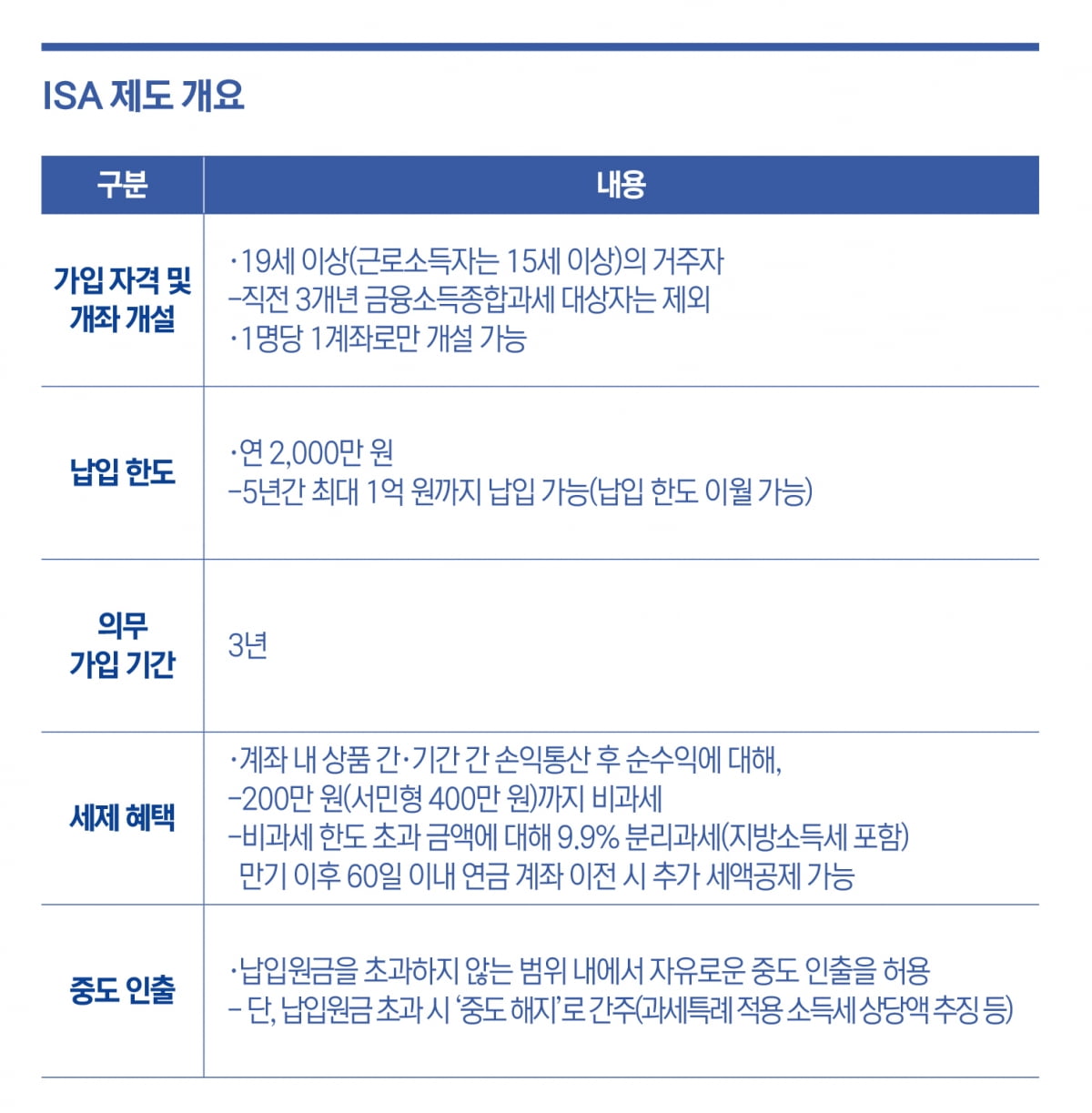

ISA 계좌에서 투자하는 모든 자산은 손익이 통산되고, 순수익에 대해 200만 원까지 비과세 혜택이 존재함은 물론 비과세 한도를 초과하는 수익금에 대해서도 9.9% 분리과세 혜택을 누릴 수 있다. 요즘 인기 있는 해외주식형 ETF나 월배당 ETF에 투자한다면 세금을 대폭 줄일 수 있는 셈이다. 만일 서민형이나 농어민 가입 조건을 충족하면 비과세 혜택은 최대 400만 원까지 늘어나니, 이 부분도 놓치지 말고 확인해보자. 게다가 노후를 대비하는 연금과 달리 세제 혜택을 누리며 3년의 의무 가입 기간만 채우면 자유롭게 인출해서 쓸 수 있어, 특히 젊은 투자자들 사이에서 ‘필수’ 계좌로 사랑받고 있다.

만기는 계좌 개설 시에 최소 3년부터 원하는 만큼 길게 설정할 수 있다. 만기 도래 시에 만기를 다시 연장할 수도 있는데, 이때는 신규 가입에 준해 연장 여부를 따지므로 가급적 최초 개설 시에 만기를 길게 정한 후 의무 가입 기간이 지나면 필요할 때 해지하는 것이 현명하다(연장 시 소득 요건이 변경되면 기존 서민형 가입자의 경우 일반형으로 계좌가 변경된다).

또한 연간 납입 한도 내에서는 얼마든지 인출이 가능하다는 장점이 있다. 다만, 한번 인출하면 당해 연도의 납입 한도가 다시 복원되지 않는 점은 주의해야 한다.

세제에 대한 투자자들의 관심과 함께 최근 급부상한 것이 바로 중개형 ISA다. ISA(Individual Savings Account·개인종합자산관리계좌)는 정부가 개인들의 자산 형성을 장려하기 위해 한 계좌에서 주식, 상장지수펀드(ETF), 펀드, 주가연계증권(ELS) 등 다양한 자산에 투자하면서 세제 혜택도 받을 수 있게 한 것이다. ISA 계좌는 투자 가능한 상품과 운용 방식에 따라 중개형, 신탁형, 일임형으로 나뉘는데, 상대적으로 더 다양한 상품에 투자할 수 있는 중개형 ISA의 등장이 ISA 성장세를 이끌고 있다.

ISA 계좌에서 투자하는 모든 자산은 손익이 통산되고, 순수익에 대해 200만 원까지 비과세 혜택이 존재함은 물론 비과세 한도를 초과하는 수익금에 대해서도 9.9% 분리과세 혜택을 누릴 수 있다. 요즘 인기 있는 해외주식형 ETF나 월배당 ETF에 투자한다면 세금을 대폭 줄일 수 있는 셈이다. 만일 서민형이나 농어민 가입 조건을 충족하면 비과세 혜택은 최대 400만 원까지 늘어나니, 이 부분도 놓치지 말고 확인해보자. 게다가 노후를 대비하는 연금과 달리 세제 혜택을 누리며 3년의 의무 가입 기간만 채우면 자유롭게 인출해서 쓸 수 있어, 특히 젊은 투자자들 사이에서 ‘필수’ 계좌로 사랑받고 있다.

만기는 계좌 개설 시에 최소 3년부터 원하는 만큼 길게 설정할 수 있다. 만기 도래 시에 만기를 다시 연장할 수도 있는데, 이때는 신규 가입에 준해 연장 여부를 따지므로 가급적 최초 개설 시에 만기를 길게 정한 후 의무 가입 기간이 지나면 필요할 때 해지하는 것이 현명하다(연장 시 소득 요건이 변경되면 기존 서민형 가입자의 경우 일반형으로 계좌가 변경된다).

또한 연간 납입 한도 내에서는 얼마든지 인출이 가능하다는 장점이 있다. 다만, 한번 인출하면 당해 연도의 납입 한도가 다시 복원되지 않는 점은 주의해야 한다.

관련뉴스