도널드 트럼프 미국 대통령 당선에 따른 ‘킹달러’ 속에 탄핵 정국과 미국 중앙은행(Fed)의 금리 인하 속도 조절까지 겹치면서 원·달러 환율이 1450원 선까지 치솟았다. 내년 상반기까지 고환율이 지속될 것이란 전망이 나오는 가운데 ‘달러보험’이 새로운 재테크 수단으로 떠오르고 있다. 달러보험은 보험료를 달러로 내고 만기 시점에 받는 보험금도 달러로 수령하는 상품이다.

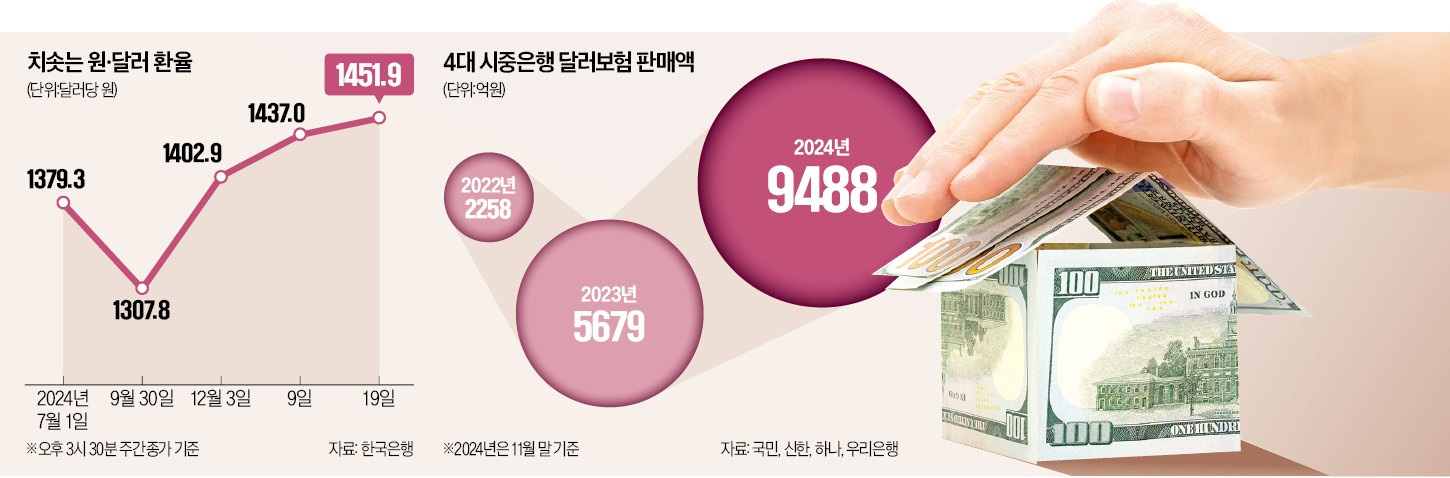

달러보험이 인기를 끄는 것은 트럼프 당선 효과로 달러 가치가 오르고 있어서다. 지난 3일 비상계엄 사태도 강달러에 기름을 부었다. 원·달러 환율은 9일 1437원까치 치솟았다. Fed의 금리 인하 속도 조절 방침으로 19일엔 1450원을 돌파했다. 환율이 1450원을 넘어선 것은 글로벌 금융위기 때인 2009년 3월(1488원) 후 처음이다.

달러보험은 일반 보험처럼 연금보험과 저축보험, 종신보험 등 다양하다. 과거엔 해외 유학 중인 자녀가 있는 사람이나 수출입 거래가 많은 무역회사들이 가입했지만 최근엔 자산 포트폴리오를 다양화하려는 자산가의 가입이 늘고 있다. 대표적 상품인 달러 연금보험 10년 만기 상품의 확정 환급률은 약 160%에 달한다. 단순 금리로 따지면 연 6%에 이른다. 외화 정기예금(1년 만기) 금리가 연 4%대 초반인 것을 감안하면 수익률이 높은 편이다. 달러보험은 10년간 유지하면 높은 환급률이 보장된다. 강달러가 이어지면 환차익까지 거둘 수 있다.

채권으로 운용되는 상품은 금리 인하 시기에는 중도 해지하더라도 환급률이 올라갈 수 있다. 채권 가격은 금리와 반비례해 금리가 떨어질수록 채권 가치가 상승하기 때문이다. 보험금 수령 시점의 환차익에는 과세하지 않아 세제 혜택도 누릴 수 있다. 한 시중은행 프라이빗뱅킹(PB)센터 관계자는 “상당 기간 고환율이 이어질 것으로 보는 자산가들이 달러보험을 많이 찾는 분위기”라고 전했다.

보험 상품 설계에 따라 해외 금리가 하락하면 보험료 적립 이율이 하락해 만기 환급금이 감소할 수 있다는 점도 유의해야 한다. 금융권 관계자는 “달러보험 가입 전에 환율 변동에 따른 위험성을 따져봐야 한다”며 “납입 기간이 길수록 환율 변동 위험에 장기간 노출될 수 있다는 점도 주의해야 한다”고 조언했다.

김보형 기자 kph21c@hankyung.com

환율 치솟자 가입 ‘껑충’

국민 신한 하나 우리 등 4대 시중은행이 올 들어 11월까지 방카슈랑스(은행 판매 보험)를 통해 판매한 달러보험은 9488억원어치로 집계됐다. 지난해 연간 판매액(5679억원)보다 70% 가까이 많다. 원·달러 환율이 1300원대 초반이던 올 1월에는 판매액이 302억원에 그쳤지만 환율이 오르면서 10월엔 758억원으로 두 배 넘게 급증했다.달러보험이 인기를 끄는 것은 트럼프 당선 효과로 달러 가치가 오르고 있어서다. 지난 3일 비상계엄 사태도 강달러에 기름을 부었다. 원·달러 환율은 9일 1437원까치 치솟았다. Fed의 금리 인하 속도 조절 방침으로 19일엔 1450원을 돌파했다. 환율이 1450원을 넘어선 것은 글로벌 금융위기 때인 2009년 3월(1488원) 후 처음이다.

달러보험은 일반 보험처럼 연금보험과 저축보험, 종신보험 등 다양하다. 과거엔 해외 유학 중인 자녀가 있는 사람이나 수출입 거래가 많은 무역회사들이 가입했지만 최근엔 자산 포트폴리오를 다양화하려는 자산가의 가입이 늘고 있다. 대표적 상품인 달러 연금보험 10년 만기 상품의 확정 환급률은 약 160%에 달한다. 단순 금리로 따지면 연 6%에 이른다. 외화 정기예금(1년 만기) 금리가 연 4%대 초반인 것을 감안하면 수익률이 높은 편이다. 달러보험은 10년간 유지하면 높은 환급률이 보장된다. 강달러가 이어지면 환차익까지 거둘 수 있다.

채권으로 운용되는 상품은 금리 인하 시기에는 중도 해지하더라도 환급률이 올라갈 수 있다. 채권 가격은 금리와 반비례해 금리가 떨어질수록 채권 가치가 상승하기 때문이다. 보험금 수령 시점의 환차익에는 과세하지 않아 세제 혜택도 누릴 수 있다. 한 시중은행 프라이빗뱅킹(PB)센터 관계자는 “상당 기간 고환율이 이어질 것으로 보는 자산가들이 달러보험을 많이 찾는 분위기”라고 전했다.

묻지마 투자는 위험

하지만 환율 변동 위험 등을 감안할 때 ‘묻지마 가입’은 금물이라는 지적도 나온다. 환율이 상승하면 납입 보험료가 늘어나고, 환율이 하락하면 수령 보험금이 감소할 수 있다. 예를 들어 월 500달러를 납입하는 보험은 원·달러 환율이 1400원일 때는 월 70만원이던 보험료가 환율이 1500원이 되면 75만원으로 오른다. 받을 보험금이 20만달러(원·달러 환율 1500원 기준)인 경우 수령 시점에 환율이 1400원으로 하락하면 원화 기준으로 2000만원가량 줄어든다. 이 때문에 현재 달러를 보유한 경우 달러보험에 가입하는 게 안전하다는 조언이다.보험 상품 설계에 따라 해외 금리가 하락하면 보험료 적립 이율이 하락해 만기 환급금이 감소할 수 있다는 점도 유의해야 한다. 금융권 관계자는 “달러보험 가입 전에 환율 변동에 따른 위험성을 따져봐야 한다”며 “납입 기간이 길수록 환율 변동 위험에 장기간 노출될 수 있다는 점도 주의해야 한다”고 조언했다.

김보형 기자 kph21c@hankyung.com

관련뉴스