관세청이 관세를 줄이기 위해 대기업들이 벌이는 `꼼수`를 차단하기로 했습니다. 관세청은 현행 관세환급방법을 대대적으로 손보기로 했습니다. 수출품목에 들어간 수입원재료의 관세를 환급받을 때 납부관세보다 과다하게 환급받을 수 있는 허점이 노출됐기 때문입니다.

관세청은 `수입원재료에 대한 환급방법 조정에 관한 고시`를 제정하고 오는 7월1일부터 시행할 예정입니다.

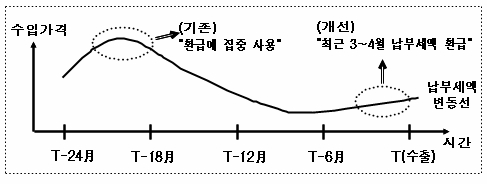

현행 관세환급제도는 완제품을 수출했을 때 과거 2년간 수입된 원재료의 수입신고필증 중에서 선택해 사용할 있도록 하고 있습니다. 이러한 제도하에서 대부분의 환급업체는 지난 2년간 수입한 원재료 중에서 관세액이 높은 수입신고필증을 환급에 사용하고 있어 과다환급의 요인이 되고 있다고 관세청은 보고 있습니다.

특히 수입원재료를 사용해 수출물품을 생산·수출하는데 실제 소요되는 기간이 일반적으로 2개월 미만인데 수입신고필증 사용기간은 2년으로 지나치게 길어 과다환급이 발생할 개연성이 높다고 관세청은 설명했습니다.

이에 관세청은 최근 3~4개월 내의 수입신고필증을 관세환급에 우선 사용하고 `생산소요기간이 장기`거나 `재고비축기간이 장기`인 특별한 경우에만 2년 범위 내 수입신고필증을 사용하도록 했습니다.

더불어 2개 이상의 관세율이 적용되는 업체의 경우에 보다 많은 환급액을 받기 위해 높은 세율의 수입신고필증만 집중적으로 사용함에 따라 새로운 세율별 원재료 수입비율에 따라 수입신고필증을 환급에 사용하도록 했습니다.

변경된 환급방법이 적용되는 수입원재료는 원유,구리,차량엔진용 부품 등 환급액이 많고 적용되는 관세율이 2개 이상인 68개 품목입니다.

관세청 관계자는 "이번에 적용되는 환급방법 조정과 관련된 품목은 대부분 중견기업 이상이 영위하는 사업부분이고 이로인해 연간 4800억원 이상의 세수증대 효과가 기대된다"고 밝혔습니다.

�

관세청은 `수입원재료에 대한 환급방법 조정에 관한 고시`를 제정하고 오는 7월1일부터 시행할 예정입니다.

현행 관세환급제도는 완제품을 수출했을 때 과거 2년간 수입된 원재료의 수입신고필증 중에서 선택해 사용할 있도록 하고 있습니다. 이러한 제도하에서 대부분의 환급업체는 지난 2년간 수입한 원재료 중에서 관세액이 높은 수입신고필증을 환급에 사용하고 있어 과다환급의 요인이 되고 있다고 관세청은 보고 있습니다.

특히 수입원재료를 사용해 수출물품을 생산·수출하는데 실제 소요되는 기간이 일반적으로 2개월 미만인데 수입신고필증 사용기간은 2년으로 지나치게 길어 과다환급이 발생할 개연성이 높다고 관세청은 설명했습니다.

이에 관세청은 최근 3~4개월 내의 수입신고필증을 관세환급에 우선 사용하고 `생산소요기간이 장기`거나 `재고비축기간이 장기`인 특별한 경우에만 2년 범위 내 수입신고필증을 사용하도록 했습니다.

더불어 2개 이상의 관세율이 적용되는 업체의 경우에 보다 많은 환급액을 받기 위해 높은 세율의 수입신고필증만 집중적으로 사용함에 따라 새로운 세율별 원재료 수입비율에 따라 수입신고필증을 환급에 사용하도록 했습니다.

변경된 환급방법이 적용되는 수입원재료는 원유,구리,차량엔진용 부품 등 환급액이 많고 적용되는 관세율이 2개 이상인 68개 품목입니다.

관세청 관계자는 "이번에 적용되는 환급방법 조정과 관련된 품목은 대부분 중견기업 이상이 영위하는 사업부분이고 이로인해 연간 4800억원 이상의 세수증대 효과가 기대된다"고 밝혔습니다.

�

관련뉴스