29일 3시 30분기준 국고채3년물 기준금리는 연2.75%로 전일대비 0.11%p 올랐다.

이는 지난 4월 5일 2.44%로 사상 최저치를 기록하고, 올 1월 2.77%로 출발해 하락세를 보이던 것이 완전히 회복한 모습을 보여주는 것이다.

기준금리 인하로 코픽스금리는 지난 15일 인하되었지만, 국고채금리는 연일 조금씩 상승을 거듭하면서 미국 경제지표상승으로 인해 올해 최고치에 육박하게 된 것인데, 이로 인해 은행들마다 주택·아파트담보대출금리에도 영향을 주고 있다고 전해진다.

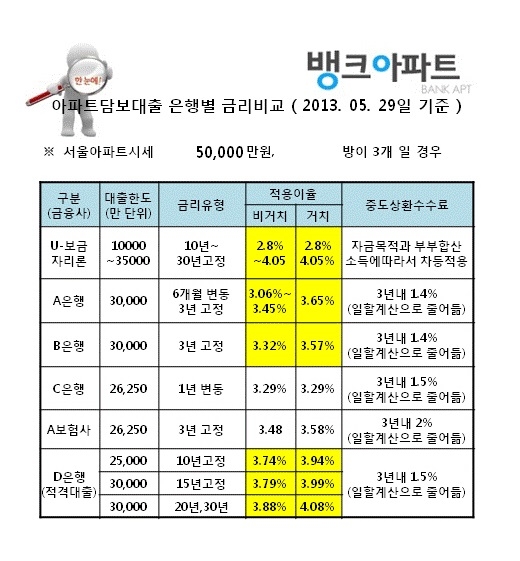

주택·아파트담보대출 금리비교 정보업체 ‘토탈뱅크’ 에 따르면 현재 대부분의 은행이나, 보험사들이 고정금리 대출을 늘리기 위해서 단기고정금리(3년, 5년) 대출상품을 많이 출시하였고, 고객들에게 판매되고 있는데, 이 고정금리대출상품의 기준이 되는 금리가 ‘국고채3년 물 금리’나 ‘5년 물 금리’라는 것이다.

그 말인 즉, 한국은행 기준금리인하와 상관없이 국고채금리가 연일 상승하면 6월에 수요가 급증할 것으로 예측되는 주택구입자금대출(생애최초주택구입자금대출, 매매잔금, 분양잔금, 경매낙찰잔금, 전세자금·보증금담보대출)이나, 이자절감을 위해서 ‘아파트담보대출갈아타기’, ‘주택담보대출갈아타기’를 준비중 인 분들은 금리가 더 오르기 전에 대출신청을 서둘러야 하는 상황이 온다는 얘기이다.

하지만, 토탈뱅크 관계자는 일부 은행과 보험사는 국고채금리가 아닌 코픽스금리를 기준으로 주택·아파트담보대출 기준금리를 잡고 있어, 6월에는 금리가 더 떨어질 것으로 예측하고 있어 금리의 흐름과 체계를 잘 모르는 고객들은 반드시 ‘은행별대출금리비교’를 해봐야 한다고 조언하면서, 이제는 정보가 경쟁력이기 때문에 ‘은행별대출금리비교’를 필요할 때만 하기 보다는 매일 매일 정기적으로 습관을 들이는 것이 중요하다고 조언했다.

최근 금리비교 정보업체를 이용하고 이자절감효과를 경험한 김 다정(가명)씨는 “예전에는 주택담보대출을 판매하는 은행과 보험사도 많고, 상품도 변동금리별, 고정금리별로 조건과 금리체계가 복잡해서 이해하기도 힘들고 ,선뜻 결정하기도 쉽지 않았지만, 지금은 온라인을 통해 은행별 주택·아파트담보대출 금리비교서비스를 자주 이용하는 습관 덕분에 주변 지인들 사이에서 ‘은행금리전문가’ 라는 소리도 듣고 있다”고 전해왔다.

한편, 토탈뱅크(http://www.totalbank.co.kr)에서는 전 금융권(은행, 보험사, 농협, 수협, 새마을, 신협, 저축은행, 캐피탈 등)에서 제공하는 주택담보대출, 아파트담보대출(적격대출 포함), 빌라담보대출, 단독주택담보대출, 전세자금·보증금담보대출 등의 금리와 조건을 무료로 비교해주고, 은행담당자와 고객을 1:1로 연결해주기 때문에 고객신뢰도도 높고, 사이트에 제공되는 이자계산기를 통해 한 달에 납입하는 이자와 원금을 쉽게 확인해 볼 수 있다고 전해왔다.

�

관련뉴스