금융감독원은 단기간내 앤캐리가 본격화될 가능성이 크지 않은 것으로 보인다고 밝혔습니다.

금감원은 4일 `글로벌 시장의 엔화자금 동향 분석` 자료를 통해 최근 아베노믹스에 따라 엔화약세가 지속되는 등 앤캐리 발생 가능성이 제기 되고 있지만 일본과 외국간 내외금리차 축소, 일본의 높은 주가수익률과 엔화 변동성 확대 등을 감안할 때 단기간내 엔캐리가 본격화되지는 않을 것이라고 설명했습니다.

금감원은 자료에서 일본중앙은행의 양적완화에 따른 엔화 약세 지속으로 일본내 공급된 엔화자금이 글로벌 시장으로 대거 흘러가는 엔캐리 트레이드를 예상하는 견해가 다수 제기되고 있다고 논의의 배경을 밝혔습니다.

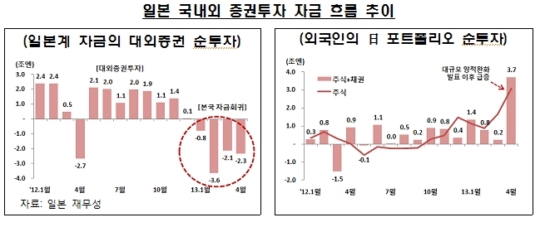

올해 일본계 자금 흐름은 당초 예상과는 달리 대외증권에 투자한 자금이 본국으로 회귀하는 모습으로 엔화 약세에 따른 기업실적 개선 등으로 올해 1월부터 4월중 일본계 자금의 대외증권투자가 일본내 순유입(8.9조엔)으로 전환됐다고 설명했습니다.

외국인 자금의 경우 지난해 12월 ’아베노믹스‘를 주장한 자민당이 총선에서 승리하고 주가가 상승하면서 외국인 주식투자자금이 일본으로 순유입됐습니다.

특히, 올해 2월말 구로다 일본중앙은행 총재 내정과 대규모 양적완화 발표 이후 주식투자자금 유입이 더욱 확대됐습니다.

해외 엔화대출의 경우 엔화약세가 본격화된 지난해 10월부터 올해 3월까지 엔화 단기대출 증가액은 4조엔으로, 과거 엔캐리 트레이드가 확대된 기간의 증가 규모인 15.8조엔에 크게 못 미치는 수준이라고 진단했습니다.

엔화 조달금리 부문을 보면 일본의 양적완화 시행에도 불구하고 글로벌 저금리 기조의 영향으로 엔화와 주요국 통화의 차입금리 격차가 낮은 수준인 것으로 나타났습니다.

주요통화의 LIBOR를 비교해 보면, 엔화(0.16%)는 美달러화(0.27%) 보다 낮지만 유로화(0.12%)나 스위스 프랑화(0.02%) 대비 높은 수준입니다.

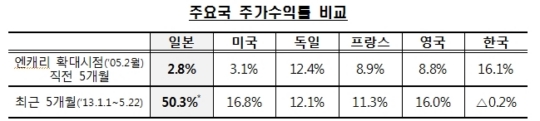

일본 주가 수익률의 경우 아베노믹스에 대한 기대감으로 일본 증시가 급등하면서 엔화자금은 일본으로 순유입되는 상황입니다.

과거 엔캐리 트레이드가 본격화된 지난 2005년 2월 이전에는 일본의 주가 수익률이 외국보다 크게 낮았던 반면, 최근 5개월 기간중에는 오히려 일본이 여타국보다 3~4배 높은 주가수익률을 시현하고 있다고 금감원은 설명했습니다.

그러나 최근 일본 증시에서 보듯 주가 급락 등 시장불안이 지속될 경우 그간 유입된 자금이 해외시장으로 이탈할 가능성도 있다고 지적했습니다.

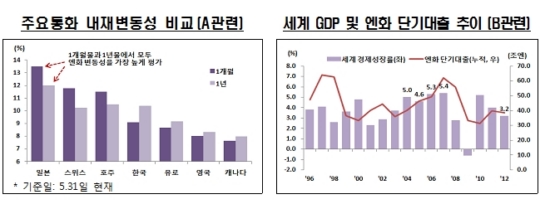

글로벌 시장의 안정성 측면에서 보면 투자대상국의 환율이 안정적이고, 글로벌 시장의 변동성이 낮은 상황에서 엔캐리 트레이드 발생 가능성이 증대하고 있다고 설명했습니다.

글로벌 불확실성 정도를 나타내는 지표인 VIX 지수를 보면 현재 지수는 엔캐리 트레이드가 확대된 과거 시기와 유사한 수준으로, 글로벌 시장이 비교적 안정된 것으로 평가했습니다.

엔화약세 측면에서는 향후에도 엔화 약세 기조가 지속될 것으로 기대되는 경우 엔캐리 트레이드 발생 가능성이 증대된다는 설명입니다.

그러나, 최근 엔화 약세가 너무 급속히 이루어져 단기 조정을 받을 가능성도 제기되는 상황입니다.

금감원은 엔화 약세가 당분간 지속될 것으로 예상되는 반면, 엔화환율의 변동성이 높은 수준인 점 등을 감안할 때, 본격적인 엔캐리 트레이드가 발생할 가능성은 크지 않은 것으로 본다고 밝혔습니다.

다만, 중장기적으로 일본과 글로벌 금융·경제 여건의 변화에 따라서는 `05~‘07년 기간과 같은 엔캐리의 재연 가능성이 존재한다고 덧붙였습니다.

�

금감원은 4일 `글로벌 시장의 엔화자금 동향 분석` 자료를 통해 최근 아베노믹스에 따라 엔화약세가 지속되는 등 앤캐리 발생 가능성이 제기 되고 있지만 일본과 외국간 내외금리차 축소, 일본의 높은 주가수익률과 엔화 변동성 확대 등을 감안할 때 단기간내 엔캐리가 본격화되지는 않을 것이라고 설명했습니다.

금감원은 자료에서 일본중앙은행의 양적완화에 따른 엔화 약세 지속으로 일본내 공급된 엔화자금이 글로벌 시장으로 대거 흘러가는 엔캐리 트레이드를 예상하는 견해가 다수 제기되고 있다고 논의의 배경을 밝혔습니다.

올해 일본계 자금 흐름은 당초 예상과는 달리 대외증권에 투자한 자금이 본국으로 회귀하는 모습으로 엔화 약세에 따른 기업실적 개선 등으로 올해 1월부터 4월중 일본계 자금의 대외증권투자가 일본내 순유입(8.9조엔)으로 전환됐다고 설명했습니다.

외국인 자금의 경우 지난해 12월 ’아베노믹스‘를 주장한 자민당이 총선에서 승리하고 주가가 상승하면서 외국인 주식투자자금이 일본으로 순유입됐습니다.

특히, 올해 2월말 구로다 일본중앙은행 총재 내정과 대규모 양적완화 발표 이후 주식투자자금 유입이 더욱 확대됐습니다.

해외 엔화대출의 경우 엔화약세가 본격화된 지난해 10월부터 올해 3월까지 엔화 단기대출 증가액은 4조엔으로, 과거 엔캐리 트레이드가 확대된 기간의 증가 규모인 15.8조엔에 크게 못 미치는 수준이라고 진단했습니다.

엔화 조달금리 부문을 보면 일본의 양적완화 시행에도 불구하고 글로벌 저금리 기조의 영향으로 엔화와 주요국 통화의 차입금리 격차가 낮은 수준인 것으로 나타났습니다.

주요통화의 LIBOR를 비교해 보면, 엔화(0.16%)는 美달러화(0.27%) 보다 낮지만 유로화(0.12%)나 스위스 프랑화(0.02%) 대비 높은 수준입니다.

일본 주가 수익률의 경우 아베노믹스에 대한 기대감으로 일본 증시가 급등하면서 엔화자금은 일본으로 순유입되는 상황입니다.

과거 엔캐리 트레이드가 본격화된 지난 2005년 2월 이전에는 일본의 주가 수익률이 외국보다 크게 낮았던 반면, 최근 5개월 기간중에는 오히려 일본이 여타국보다 3~4배 높은 주가수익률을 시현하고 있다고 금감원은 설명했습니다.

그러나 최근 일본 증시에서 보듯 주가 급락 등 시장불안이 지속될 경우 그간 유입된 자금이 해외시장으로 이탈할 가능성도 있다고 지적했습니다.

글로벌 시장의 안정성 측면에서 보면 투자대상국의 환율이 안정적이고, 글로벌 시장의 변동성이 낮은 상황에서 엔캐리 트레이드 발생 가능성이 증대하고 있다고 설명했습니다.

글로벌 불확실성 정도를 나타내는 지표인 VIX 지수를 보면 현재 지수는 엔캐리 트레이드가 확대된 과거 시기와 유사한 수준으로, 글로벌 시장이 비교적 안정된 것으로 평가했습니다.

엔화약세 측면에서는 향후에도 엔화 약세 기조가 지속될 것으로 기대되는 경우 엔캐리 트레이드 발생 가능성이 증대된다는 설명입니다.

그러나, 최근 엔화 약세가 너무 급속히 이루어져 단기 조정을 받을 가능성도 제기되는 상황입니다.

금감원은 엔화 약세가 당분간 지속될 것으로 예상되는 반면, 엔화환율의 변동성이 높은 수준인 점 등을 감안할 때, 본격적인 엔캐리 트레이드가 발생할 가능성은 크지 않은 것으로 본다고 밝혔습니다.

다만, 중장기적으로 일본과 글로벌 금융·경제 여건의 변화에 따라서는 `05~‘07년 기간과 같은 엔캐리의 재연 가능성이 존재한다고 덧붙였습니다.

�

관련뉴스