한동안 잠잠했던 그리스가 다시 유로존의 문제아(問題兒)로 떠오름에 따라 ‘2011년 유럽 재정위기 데자뷰’를 우려하는 목소리가 커지고 있다. 기복이 있으나 그리스 국채금리가 심리적 지지선으로 여겨지는 연 7%를 넘어섰다. 2011년에 발생했던 ‘유로존 위기 1.0’때에도 그리스 국채금리가 7%를 넘어선 뒤 주변 재정 취약국으로 확산되면서 발생했다.

그리스 금융시장이 흔들리면서 유로존에 ‘제2의 재정위기’가 오는 것 아니냐는 우려가 커지고 있는 것도 이 때문이다. 지난해말 기준으로 국내총생산(GDP)대비 국가부채 비율은 그리스 164.2%, 이탈리아 141.7%, 포르투갈 127.9%, 스페인 92.8%, 아일랜드 125.8% 등 높은 수준이다. 유로존 위기 1.0을 거치면서 국가채무는 더 늘어났다.

올 상반기까지만 해도 구제금융 조기 졸업 기대감에 부풀어졌던 그리스 금융시장이 갑자기 불안해진 것은 주로 정치적 이유에서 비롯된다. 그리스는 2010∼2011년 재정위기 때 유럽연합(EU), 유럽중앙은행(ECB), 국제통화기금(IMF) 등 트로이카로부터 2차에 걸쳐 2400억 유로의 구제금융을 지원받았다.

그리스 정부는 더 이상 혹독한 긴축을 하지 않고 경제 주권을 회복하겠다는 취지로 올해 말이나 내년 3월 구제금융을 조기 졸업한다는 목표를 세웠다. 올해 들어서는 PIGS 국가중 구제금융을 받지 않은 스페인을 제외하고 아일랜드와 포르투갈이 이미 구제금융을 졸업한 것이 그리스 정부를 서두르게 한 요인이다.

그리스 금융시장이 요동치자 EU와 ECB가 그리스를 계속 지원할 것이라고 밝히는 등 긴급 진화에 나서자 일단은 진정되는 모습을 보이고 있다. EU는 그리스가 자금 조달 환경이 확실해지고 시장 접근이 가능해질 때까지 계속 지원할 것이라는 방침을 밝혔다. ECB도 그리스 시중은행이 자금을 차입하면서 담보로 제공한 채권의 채무할인(헤어 커트) 비율을 추가로 낮춰 은행의 부담을 덜어주기로 했다.1

하지만 국제금융시장은 신뢰를 보내지 않고 있다. 특히 내년 2월 대선을 앞두고 구제금융 전면 재협상을 주장하는 야당의 지지율이 앞서는 것으로 나오면서 구조개혁이 흔들릴 수 있다는 우려가 커졌기 때문이다. 유로 경기도 최후의 버팀목 역할을 해왔던 독일 경제마저 마이너스 성장국면으로 추락한 것도 위기 우려가 확산되는 요인이다.

잊을 만하면 그리스 등 취약 회원국을 중심으로 위기가 재연될 조짐을 보이는 것은 유럽통합이 갖고 있는 내부적인 문제점이 개선되고 있지 않다는 증거다. 유럽통합처럼 정치적 주권과 사회문화 문제가 결부된 국가 간의 통합은 계획대로 순조롭게 진행돼야 성공할 확률이 높다.

만의 하나 특정단계에서 균열을 보이기 시작하면 성공했다고 평가되던 이전 단계도 그동안 잠복돼 왔던 내부적인 문제점이 노출되면서 통합이 후퇴되거나 위기가 발생한다. 3년전 유럽재정위기도 유럽정치통합(EPU)가 주춤거리는 것을 계기로 유럽경제통합(EMU)2과 유럽통합의 내부적인 문제가 드러나면서 발생했다고 보는 시각이 일반적이다.

유럽통합이 그 자체적으로 많은 문제점을 안고 있기 때문에 20세기 초 ‘하나의 유럽’이 구상된 이후 100년 이상 시간이 걸리는 가장 큰 원인이 됐다. 유럽통합, 특히 유로랜드가 갖고 있는 여러 가지 내재적인 문제점 가운데 올해 5월에 치러졌던 유럽의회 선거에서 극우와 反EU 정당이 득세하면서 더 심하게 노출됐다.

유럽통합이 갖고 있는 내부 결함이 ‘유로존 위기 1.0’, 유럽의회 선거, ‘유로존 위기 2.0’ 조짐 등에서 잇달아 노출되고 있는 만큼 이 문제를 해결하지 못하면 유럽위기는 언제든지 재연되고 유럽통합을 멈추게 하거나 후퇴시키는 원인이 될 가능성이 높다. 유로 경기도 유럽통합 행로에 따라 좌우될 것으로 예상된다.

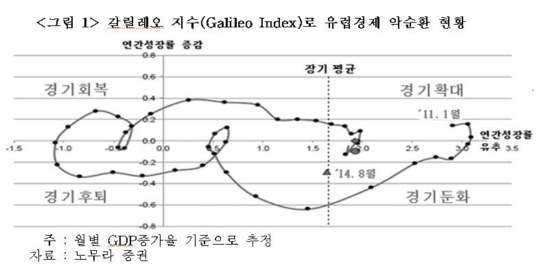

유로 경기는 지난해 하반기 일시적인 회복세를 보였으나 올해 여름 휴가철 종료 이후 `3중 침체(triple dip)’ 국면에 빠지고 있다. <그림 1>에서 보는 바와 같이 월별 GDP증가율로 경기진전 상황을 판단하는 갈릴레오 지수로 올해 유로 경제를 추적해 보면 성장과 물가 간의 악순환 국면에 놓다.

‘유로존 위기 2.0’ 조짐을 계기로 유로존이 갖고 있는 한계가 재확인되고, 앞으로 개선되기도 쉽지 않다는 인식이 확산되면서 유럽 국민 사이에는 유럽통합 회의론이 높아지고 있는 것으로 조사됐다. 가뜩이나 3년 전에 발생했던 유럽재정위기를 계기로 유럽통합에 대한 회의론이 확산돼 왔기 때문에 이번 선거결과가 유럽통합에 의외로 큰 난관을 줄 가능성이 높다. 이럼에 따라 20세기 초 자유사상가들의 ‘하나의 유럽’ 구상 이후 100년 이상의 역사를 갖은 유럽통합이 중단되거나 후퇴하는 것이 아닌가 하는 우려가 확산되고 있다.

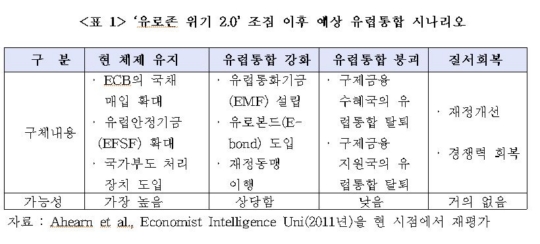

그런 만큼 향후 유럽통합은 유럽재정위기로 노출된 근본결합을 개선하는 여부에 따라 ① 현 체제 유지(muddling through) ② 유럽통합 및 유로화 강화(bonds of solidarity) ③ 유럽통합과 유로화 동시 붕괴(bonds of solidarity) ④ 유럽통합 질서회복(the collapse) 등의 네 가지 시나리오를 상정할 수 있다.

가장 가능성이 높은 ‘현 체제 유지 시나리오`는 유럽통합에 대한 회의론 확산에도 불구, 근본적인 변화없이 지금 상황이 지속되는 경우다. `유럽통합 및 유로화 강화’는 유럽위기로 붕괴조짐을 보이는 유럽통합을 강화하기 위해 내부문제를 해결하고, 유로본드(E-bond) 도입, 유럽통화기금(EMF) 설립, 재정동맹 등 미완성 과제를 해결하는 시나리오다.

두 시나리오보다 가능성이 희박한 `유럽통합과 유로화 붕괴 시나리오`는 유럽위기 회원국들이 독자통화 도입을 위해 혹은 국내외 정치적 압력에 의해 유로통합을 탈퇴해 유럽통합이 붕괴되는 경우다. ‘질서회복`는 특별한 조치없이 주변국의 경쟁력 회복과 재정개선 등으로 회원국 간 불균형이 해소되면서 유럽통합이 재정위기 이전 상황을 회복하는 시나리오다.

네 가지 시나리오 중 최근 재연될 조짐을 보이고 있는 ‘유로존 위기 2.0’을 해결하지 못하고 회원국 간 정치적 명분과 경제적 이익에 대한 유럽통합의 근본문제가 더 악화될 경우 계경제와 국제금융시장은 또한차례 홍역이 예상된다. 이 경우 세계경제는 진흙탕 속에 헤매는 과정에서 ‘불황이 장기화(muddling through)`될 가능성이 높다. 한국을 비롯한 글로벌 증시도 변동성이 크게 확대되는 속에 ‘숙취(hangover) 현상’이 재현될 것으로 예상된다.

<글. 한상춘 <a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=039340 target=_blank>한국경제TV 해설위원 겸 한국경제신문 객원논설위원(schan@hankyung.com)>

�

그리스 금융시장이 흔들리면서 유로존에 ‘제2의 재정위기’가 오는 것 아니냐는 우려가 커지고 있는 것도 이 때문이다. 지난해말 기준으로 국내총생산(GDP)대비 국가부채 비율은 그리스 164.2%, 이탈리아 141.7%, 포르투갈 127.9%, 스페인 92.8%, 아일랜드 125.8% 등 높은 수준이다. 유로존 위기 1.0을 거치면서 국가채무는 더 늘어났다.

올 상반기까지만 해도 구제금융 조기 졸업 기대감에 부풀어졌던 그리스 금융시장이 갑자기 불안해진 것은 주로 정치적 이유에서 비롯된다. 그리스는 2010∼2011년 재정위기 때 유럽연합(EU), 유럽중앙은행(ECB), 국제통화기금(IMF) 등 트로이카로부터 2차에 걸쳐 2400억 유로의 구제금융을 지원받았다.

그리스 정부는 더 이상 혹독한 긴축을 하지 않고 경제 주권을 회복하겠다는 취지로 올해 말이나 내년 3월 구제금융을 조기 졸업한다는 목표를 세웠다. 올해 들어서는 PIGS 국가중 구제금융을 받지 않은 스페인을 제외하고 아일랜드와 포르투갈이 이미 구제금융을 졸업한 것이 그리스 정부를 서두르게 한 요인이다.

그리스 금융시장이 요동치자 EU와 ECB가 그리스를 계속 지원할 것이라고 밝히는 등 긴급 진화에 나서자 일단은 진정되는 모습을 보이고 있다. EU는 그리스가 자금 조달 환경이 확실해지고 시장 접근이 가능해질 때까지 계속 지원할 것이라는 방침을 밝혔다. ECB도 그리스 시중은행이 자금을 차입하면서 담보로 제공한 채권의 채무할인(헤어 커트) 비율을 추가로 낮춰 은행의 부담을 덜어주기로 했다.1

하지만 국제금융시장은 신뢰를 보내지 않고 있다. 특히 내년 2월 대선을 앞두고 구제금융 전면 재협상을 주장하는 야당의 지지율이 앞서는 것으로 나오면서 구조개혁이 흔들릴 수 있다는 우려가 커졌기 때문이다. 유로 경기도 최후의 버팀목 역할을 해왔던 독일 경제마저 마이너스 성장국면으로 추락한 것도 위기 우려가 확산되는 요인이다.

잊을 만하면 그리스 등 취약 회원국을 중심으로 위기가 재연될 조짐을 보이는 것은 유럽통합이 갖고 있는 내부적인 문제점이 개선되고 있지 않다는 증거다. 유럽통합처럼 정치적 주권과 사회문화 문제가 결부된 국가 간의 통합은 계획대로 순조롭게 진행돼야 성공할 확률이 높다.

만의 하나 특정단계에서 균열을 보이기 시작하면 성공했다고 평가되던 이전 단계도 그동안 잠복돼 왔던 내부적인 문제점이 노출되면서 통합이 후퇴되거나 위기가 발생한다. 3년전 유럽재정위기도 유럽정치통합(EPU)가 주춤거리는 것을 계기로 유럽경제통합(EMU)2과 유럽통합의 내부적인 문제가 드러나면서 발생했다고 보는 시각이 일반적이다.

유럽통합이 그 자체적으로 많은 문제점을 안고 있기 때문에 20세기 초 ‘하나의 유럽’이 구상된 이후 100년 이상 시간이 걸리는 가장 큰 원인이 됐다. 유럽통합, 특히 유로랜드가 갖고 있는 여러 가지 내재적인 문제점 가운데 올해 5월에 치러졌던 유럽의회 선거에서 극우와 反EU 정당이 득세하면서 더 심하게 노출됐다.

유럽통합이 갖고 있는 내부 결함이 ‘유로존 위기 1.0’, 유럽의회 선거, ‘유로존 위기 2.0’ 조짐 등에서 잇달아 노출되고 있는 만큼 이 문제를 해결하지 못하면 유럽위기는 언제든지 재연되고 유럽통합을 멈추게 하거나 후퇴시키는 원인이 될 가능성이 높다. 유로 경기도 유럽통합 행로에 따라 좌우될 것으로 예상된다.

유로 경기는 지난해 하반기 일시적인 회복세를 보였으나 올해 여름 휴가철 종료 이후 `3중 침체(triple dip)’ 국면에 빠지고 있다. <그림 1>에서 보는 바와 같이 월별 GDP증가율로 경기진전 상황을 판단하는 갈릴레오 지수로 올해 유로 경제를 추적해 보면 성장과 물가 간의 악순환 국면에 놓다.

‘유로존 위기 2.0’ 조짐을 계기로 유로존이 갖고 있는 한계가 재확인되고, 앞으로 개선되기도 쉽지 않다는 인식이 확산되면서 유럽 국민 사이에는 유럽통합 회의론이 높아지고 있는 것으로 조사됐다. 가뜩이나 3년 전에 발생했던 유럽재정위기를 계기로 유럽통합에 대한 회의론이 확산돼 왔기 때문에 이번 선거결과가 유럽통합에 의외로 큰 난관을 줄 가능성이 높다. 이럼에 따라 20세기 초 자유사상가들의 ‘하나의 유럽’ 구상 이후 100년 이상의 역사를 갖은 유럽통합이 중단되거나 후퇴하는 것이 아닌가 하는 우려가 확산되고 있다.

그런 만큼 향후 유럽통합은 유럽재정위기로 노출된 근본결합을 개선하는 여부에 따라 ① 현 체제 유지(muddling through) ② 유럽통합 및 유로화 강화(bonds of solidarity) ③ 유럽통합과 유로화 동시 붕괴(bonds of solidarity) ④ 유럽통합 질서회복(the collapse) 등의 네 가지 시나리오를 상정할 수 있다.

가장 가능성이 높은 ‘현 체제 유지 시나리오`는 유럽통합에 대한 회의론 확산에도 불구, 근본적인 변화없이 지금 상황이 지속되는 경우다. `유럽통합 및 유로화 강화’는 유럽위기로 붕괴조짐을 보이는 유럽통합을 강화하기 위해 내부문제를 해결하고, 유로본드(E-bond) 도입, 유럽통화기금(EMF) 설립, 재정동맹 등 미완성 과제를 해결하는 시나리오다.

두 시나리오보다 가능성이 희박한 `유럽통합과 유로화 붕괴 시나리오`는 유럽위기 회원국들이 독자통화 도입을 위해 혹은 국내외 정치적 압력에 의해 유로통합을 탈퇴해 유럽통합이 붕괴되는 경우다. ‘질서회복`는 특별한 조치없이 주변국의 경쟁력 회복과 재정개선 등으로 회원국 간 불균형이 해소되면서 유럽통합이 재정위기 이전 상황을 회복하는 시나리오다.

네 가지 시나리오 중 최근 재연될 조짐을 보이고 있는 ‘유로존 위기 2.0’을 해결하지 못하고 회원국 간 정치적 명분과 경제적 이익에 대한 유럽통합의 근본문제가 더 악화될 경우 계경제와 국제금융시장은 또한차례 홍역이 예상된다. 이 경우 세계경제는 진흙탕 속에 헤매는 과정에서 ‘불황이 장기화(muddling through)`될 가능성이 높다. 한국을 비롯한 글로벌 증시도 변동성이 크게 확대되는 속에 ‘숙취(hangover) 현상’이 재현될 것으로 예상된다.

<글. 한상춘 <a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=039340 target=_blank>한국경제TV 해설위원 겸 한국경제신문 객원논설위원(schan@hankyung.com)>

�

관련뉴스