연말정산 시기가 다가오면서 절세 금융상품에 자금이 몰리고 있다고 한국경제신문이 보도했다.

올해부터 퇴직연금과 개인연금(연금저축계좌)의 세액공제한도가 연 400만원에서 700만원으로 확대됐기 때문이다.

내년부터 신규 가입이 제한되는 소득공제장기펀드(소장펀드)와 재형저축상품에 막차를 타는 투자자도 늘었다.

19일 펀드정보업체 에프앤가이드에 따르면 지난 17일 기준 퇴직연금펀드 설정액은 8조원을 돌파했다.

411개 공모형 퇴직연금펀드 설정액이 8조236억원에 달했다.

17일 하루에만 212억원의 뭉칫돈이 몰렸으며, 연초 이후 2조1,780억원이 순유입됐다.

한 달 새 `KB퇴직연금배당40(채권혼합)`과 `한국투자퇴직연금네비게이터40(채혼)`는 각각 291억원, 257억원을 끌어모았다.

`미래에셋퇴직플랜글로벌다이나믹(채권)`과 `이스트스프링퇴직연금업종일등40(채혼)`에도 100억원대의 자금이 몰렸다.

개인연금상품인 연금저축펀드에도 연초 이후 1조6,933억원이 순유입됐다. 236개 펀드 설정액은 7조5,140억원이다.

연금펀드에 자금이 몰린 것은 늘어난 세제 혜택 덕분이라는 분석이다.

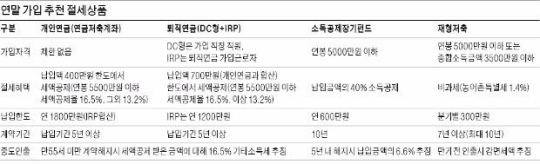

연 급여소득이 5,500만원 이하인 직장인이라면 연금저축계좌와 퇴직연금을 합해 연 700만원 한도의 납입액에 대해 16.5% 세액공제를 받을 수 있다.

700만원을 넣으면 연말정산 때 최대 115만5천원까지 돌려받는다는 얘기다.

연 소득이 5,500만원이 넘으면 13.2%(92만4천원)를 환급해준다.

지난해에는 세액공제 한도 400만원, 세액공제율도 소득과 상관없이 13.2%였다.

700만원 한도에서 퇴직연금과 연금저축계좌 납입금액은 자유롭게 조정할 수 있다.

다만 연금저축계좌 상품에서는 400만원까지만 채울 수 있다.

확정기여(DC)형 퇴직연금 가입자는 DC형 계좌에 700만원을 다 넣어도 된다.

확정급여(DB)형 퇴직연금 가입자는 연금저축계좌 400만원, 개인형 퇴직연금계좌(IRP)에 300만원을 나눠 담거나 IRP에 700만원을 다 넣어야 절세 혜택을 최대로 누릴 수 있다.

내년부터 신규 가입이 제한되는 소장펀드와 재형저축도 인기다.

소장펀드(59개)는 연초 이후 1,963억원이 순유입되며 설정액 4,010억원을 돌파했다.

재형저축펀드(67개) 설정액은 1,328억원이다.

설정액 50억원 이상 소장펀드 가운데 신영마라톤소득공제펀드(9.44%) 미래에셋소득공제장기배당프리미엄펀드(8.3%) KB밸류포커스소득공제증권전환형자펀드(8.06%)가 1년 수익률 상위권에 올랐다.

소장펀드는 연 급여 5000만원 이하 근로자가 연간 납입액의 40%까지 소득공제 혜택을 누릴 수 있는 상품이다.

연간 납입 한도인 600만원을 넣으면 연말정산 때 240만원 소득공제를 받아 39만6천원의 세금을 줄일 수 있다.

재형저축펀드는 연 급여 5천만원 이하 근로자나 종합소득금액 3,500만원 이하 사업 소득자의 목돈 마련을 위한 비과세 상품이다.

7년 이상 투자해 발생한 이자와 배당소득은 비과세된다. 분기별로 300만원까지 투자할 수 있다.

이 두 상품 모두 내년 개인종합자산관리계좌(ISA) 도입을 앞두고 신규 가입이 제한된다.

ISA 납입한도(2천만원)에서 소장펀드와 재형저축 납입액만큼 제외된다.

관련뉴스