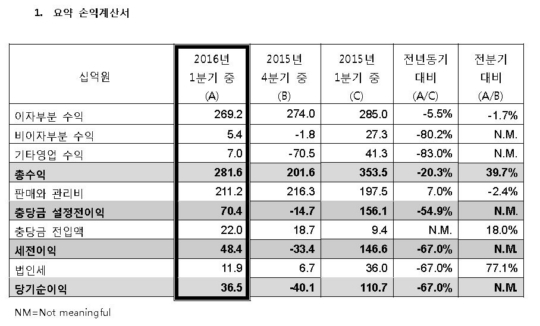

한국씨티은행(은행장 박진회)은 1분기 365억원의 당기순이익을 거뒀다고 16일 밝혔습니다.

지난해 같은 기간보다 67% 감소했지만 401억원 적자를 기록했던 전분기에 비해서는 흑자 전환했습니다.

1분기 이자수익은 저금리기조와 스프레드 축소로 전년보다 5.5% 감소한 2,692억원, 비이자수익은 신용카드 관련 지급수수료 증가 등으로 80.2% 감소한 54억원을 기록했습니다.

1분기 판매관리비는 임금 상승 및 재세공과의 증가 등으로 전년보다 7% 늘어난 2,112억원으로 나타났습니다.

대손충당금 및 기타 충당금은 기업여신과 신용카드 관련 대손충당금의 증가로 전년보다 126억원 늘어난 220억원으로 집계됐습니다.

1분기 고정이하여신비율은 0.68%로 전년보다 0.3%포인트 개선됐으며 대선충당금 적립비율은 87%포인트 개선된 364.6%를 나타냈습니다.

순이자마진은 2.43%로 전분기(2.38%)보다 소폭 올랐습니다.

3월 말 바젤3 기준 BIS 자기자본비율과 보통주기본자본비율은 각각 16.83%와 15.85%를 기록했습니다.

박진회 은행장은 "어려운 외부환경과 내부적으로 소비자금융사업의 변신을 위한 과도기 과정이 1분기 실적에 반영됐다"며 "지속적으로 수익성있는 우량한 은행이 되는데 중점을 둘 것"이라고 말했습니다.

지난해 같은 기간보다 67% 감소했지만 401억원 적자를 기록했던 전분기에 비해서는 흑자 전환했습니다.

1분기 이자수익은 저금리기조와 스프레드 축소로 전년보다 5.5% 감소한 2,692억원, 비이자수익은 신용카드 관련 지급수수료 증가 등으로 80.2% 감소한 54억원을 기록했습니다.

1분기 판매관리비는 임금 상승 및 재세공과의 증가 등으로 전년보다 7% 늘어난 2,112억원으로 나타났습니다.

대손충당금 및 기타 충당금은 기업여신과 신용카드 관련 대손충당금의 증가로 전년보다 126억원 늘어난 220억원으로 집계됐습니다.

1분기 고정이하여신비율은 0.68%로 전년보다 0.3%포인트 개선됐으며 대선충당금 적립비율은 87%포인트 개선된 364.6%를 나타냈습니다.

순이자마진은 2.43%로 전분기(2.38%)보다 소폭 올랐습니다.

3월 말 바젤3 기준 BIS 자기자본비율과 보통주기본자본비율은 각각 16.83%와 15.85%를 기록했습니다.

박진회 은행장은 "어려운 외부환경과 내부적으로 소비자금융사업의 변신을 위한 과도기 과정이 1분기 실적에 반영됐다"며 "지속적으로 수익성있는 우량한 은행이 되는데 중점을 둘 것"이라고 말했습니다.

관련뉴스