지난 10여년간 은행권을 중심으로 한 국내 금융산업이 덩치는 커진 반면 가계와 산업계에 직접적으로 기여하는 수준은 오히려 후퇴한 것으로 나타났습니다.

한국은행 금융안정국 비은행분석팀의 김경섭 과장과 정상범 조사역은 31일 발간한 BOK 경제리뷰 `국내 금융·실물 부문간 연계구조의 특징 및 시사점`에서 금융산업이 금융서비스를 통해 실물부문에 생산을 유발하는 효과가 2000년 이후 정체돼 있다고 밝혔습니다.

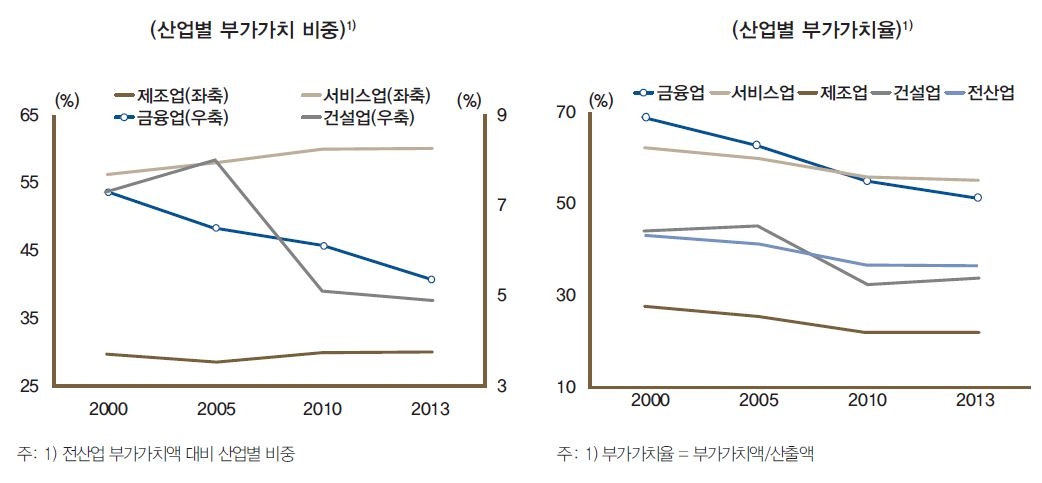

우리나라 금융산업의 자산이 명목GDP 대비 차지하는 비율은 지난 2000년 2.9배에서 2014년 4.2배로 크게 성장했습니다. 하지만 금융산업의 산출액이 산업 전체에서 차지하는 비중은 같은 기간 4.3%에서 3.8%로 오히려 하락했습니다. 이자이익 중심의 수익구조하에서 저금리로 수익성이 하락한 것이 원인으로 풀이됩니다.

이와 더불어 금융산업의 부가가치는 2013년 69조원으로 전 산업 부가가치(1,303조원)의 54%에 불과한 것으로 조사됐습니다. 이는 지난 2000년 7.3%에서 하락한 수준입니다.

특히 산업간 연계성은 은행과 같은 예금취급기관을 중심으로 상대적으로 부진한 것으로 나타났습니다. 은행의 산업에 대한 직접적인 기여도가 부진한 것은 기업의 직접자금조달이 늘고, 가계대출 증가에 따라 은행들이 보수적인 영업행태를 보이는 데다, 리스크 관리 강화에 따라 산업자금 중개기능이 둔화된 데 기인한다고 보고서는 분석했습니다.

보고서는 금융산업이 생산유발효과가 낮은 산업과 연계를 강화하면서 실물부문 생산에 대한 파급효과가 제약될 수 있다고 지적했습니다. 생산유발효과가 낮은 산업은 부동산·임대, 도소매, 음식숙박 등 일부 서비스업종으로, 이 산업들의 금융서비스 수요액은 전체 산업의 금융서비스 수요액에 비해 2000년 23.7%에서 2013년 34.2%로 크게 확대됐습니다.

보고서는 다만, 금융산업이 성장하는 과정에서 다른 산업의 산출물들이 투입됨에 따라 경제가 성장하는 `후방연계효과`는 강화됐다고 소개했습니다. 2000년 이후 금융 인프라 구축관련 IT, 경영지원 서비스 등에 대한 의존도는 32.2%에서 2013년 48.8%로 17.6%포인트 늘어났습니다. 주로 신용카드사, 할부금융사 등 금융중개기관과 증권회사, 선물회사, 거래소 등 회사에서 이같은 후방연계효과가 크게 강화된 것으로 나타났습니다.

보고서는 실물경제의 안정적 성장을 위해 금융서비스의 산업간 효율적 배분, 서비스업의 자체 경쟁력 향상 등에 주력함으로써 금융산업이 금융중개를 통한 실물부문으로 생산파급효과가 높아질 수 있도록 금융·실물 연계구조를 개선할 필요가 있다고 강조했습니다.

관련뉴스