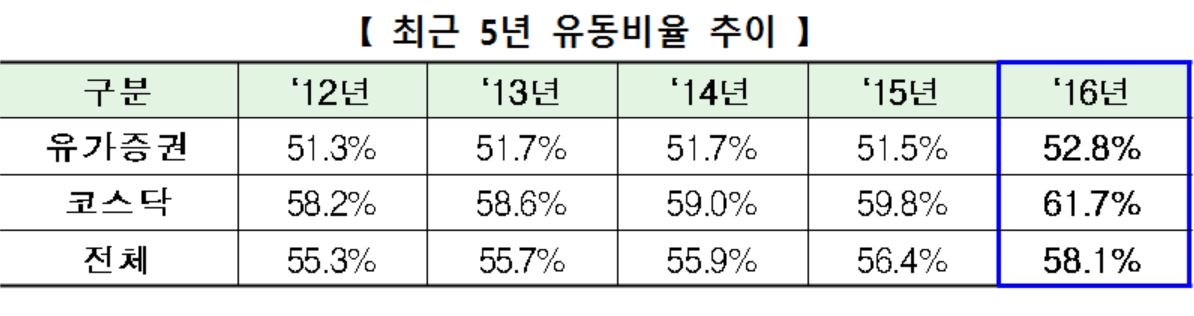

한국거래소는 유가증권시장과 코스닥시장 상장법인 1,910개사를 대상으로 올해 유동주식수 현황을 조사한 결과, 국내 전체 상장법인의 올해 유동비율은 58.1%로, 지난해 56.4%와 비교해 1.7% 포인트 상승한 것으로 나타났습니다.

유가증권시장과 코스닥시장은 각각 52.8%와 61.7%로 집계됐습니다.

유동주식수는 실제 거래가 가능한 주식수를 말하는 것으로, 발행주식수에서 보호예수주식과 최대주주 지분 등 유통이 제한된 비유동주식수를 제외한 것입니다.

미국과 유럽 등 선진시장의 유동비율은 90% 이상으로 높았지만, 한국과 일본은 60% 내외로 낮았습니다.

한국과 일본은 최대주주의 소유구조가 대규모 기업집단 중심으로 되어있기 때문에, 선진시장에 비해 상대적으로 유동비율이 낮은 것으로 분석됩니다.

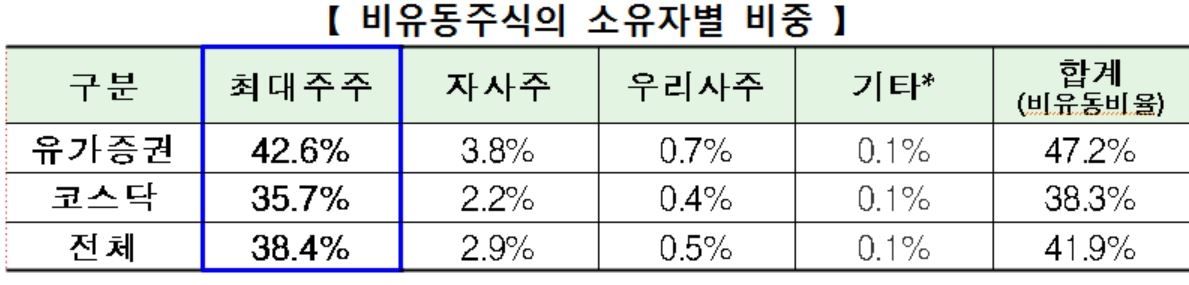

또 41.9%인 국내 비유동주식 중 최대주주와 특수관계인 보유분이 38.4%로서 대부분을 차지했으며, 자사주도 2.9% 포함됐습니다.

특히 유가증권시장의 최대주주 비중은 42.6%로, 코스닥시장의 비중인 35.7% 보다 6.9%포인트 높았습니다.

업종별로는 의료정밀과 전기전자가 각각 66.8%와 62.4%로 높은 유동비율을 기록했습니다.

의료정밀 업종은 연구개발 비용 등 높은 초기 투자자본 조달을 위한 구주매출 등으로 인해, 최대주주 지분이 낮은 데 따른 것으로 분석됩니다.

전기전자 업종은 스타트업 기업의 비중이 높은 코스닥 IT 기업이 큰 비중(73%)을 차지하는 만큼, 기업 특성상 최대주주 지분 비율이 낮은 편으로 드러났습니다.

반면 전기가스는 유동비율이 35.6%로 낮은 비율을 기록했습니다.

전기가스 업종은 정부와 공공기관 등이 최대지분을 보유하고 있기 때문에, 유동비율이 상대적으로 낮은 것으로 보입니다.

한편 거래소는 매년 유동주식수를 조사해 코스피 200과 코스닥 150 등 주요 지수 산출 시 종목별 가중치로 반영하고 있습니다.

이번 결과는 오는 10일부터 반영될 예정입니다.

파생상품과 상장지수펀드(ETF) 등의 기초지수로 활용되는 지수는 발행주식수가 아닌 유동주식수로 가중해 산출하며, 지수안정성 제고를 위해 5% 단위로 올림해 적용합니다.

유동비율을 적용하는 지수는 유동비율이 높은 종목일수록 상장시총 비중보다 지수반영 비중이 높아집니다.

이에 따라 유동비율이 높은 삼성전자와 현대차 등은 지수반영 비중이 높아지고, 한국전력과 아모레퍼시픽 등은 지수반영 비중이 낮아집니다.

관련뉴스