8월 26일 금요일 베스트애널 업종 진단_전기.전자

투자자들의 기업 옥석 가리기가 한창인 가운데 전기전자 분야가 주목을 받고 있는데요

과연 향후 시장 전망은 어떤지 김지산 / 키움증권 연구위원 함께 이야기 나눠보겠습니다

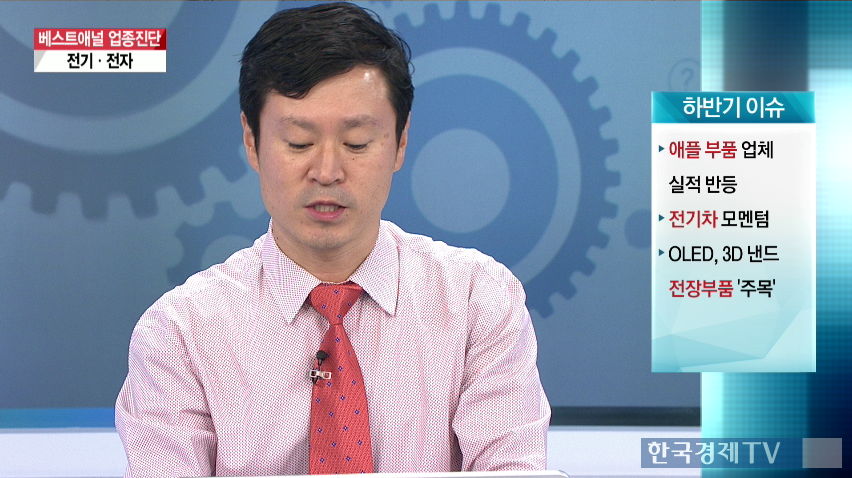

Q. 전기전자 업종 하반기 주목할 이슈는 어떠한 것들이 있나?

A. 하반기 이슈

1. 애플 부품 업체 실적 반등

2. 전기차 모멘텀

3. OLED, 3D 낸드 전장부품 ````주목````

1) 첫째, Apple 부품 업체들 실적 반등 전망, 부정에서 긍정으로 시각 전환

- 아이폰 7향 부품 출하 7월부터 본격화, LG이노텍 듀얼 카메라 수혜 주목

2) 둘째, 전기차 모멘텀 재부각될 것

- GM Bolt EV 출시 예정, 중국 정부 주도에서 미국 민간 주도로 성장 축 다원화

3) 셋째, 성장 동력 약화 속 OLED, 3D NAND, 듀얼 카메라, 전장부품 등 지속 가능한 Trend 주목

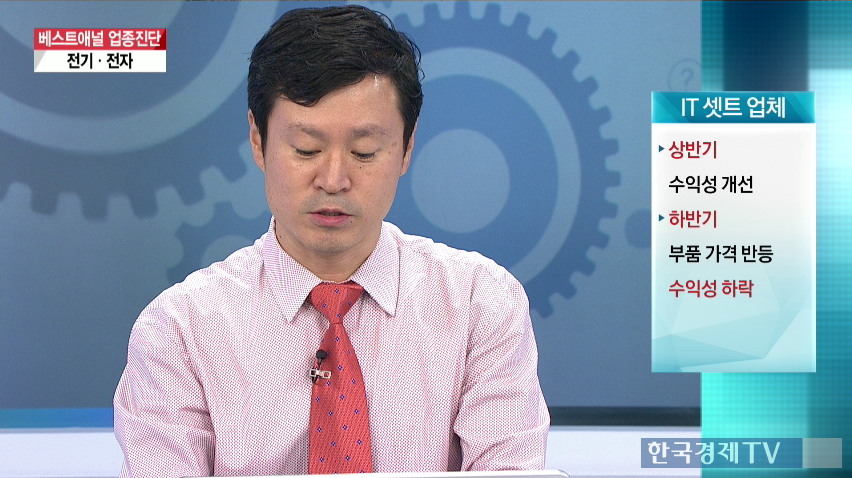

Q. 하반기 IT 셋트 업체와 부품 업체 실적 전망은?

A. 상반기 수익성 개선과 하반기 부품 가격 반등, 수익성 하락

- 상반기는 원자재 및 원재료 가격 하락, 마케팅 비용 절감에 기반해 Set 업체들의 수익성이 개선된 한편, 매출이 정체된 불황형 이익 구조였다. 부품 업체들은 우호적인 환율 여건에도 불구하고 공급 과잉에 따른 판가 하락 영향이 더욱 크게 작용했고, 아이폰 판매 부진 여파가 심각했다.

- 이에 대해 하반기는 아이폰 7 및 갤럭시 노트7 출시와 더불어 부품 수급 여건이 전반적으로 개선되며 부품 업체들에 대한 투자 매력도가 높아질 것이다.

- Set 업체는 반도체, 패널 등 주요 부품 가격 반등에 따라 수익성 하락 전망

아이폰7 출시 수혜주

- LG이노텍

- 서울반도체

- 삼성SDI

아이폰 7의 가장 큰 변화는 카메라일 것이다. 아이폰 7+에 듀얼 카메라가 전격적으로 채용되고, 아이폰 7에는 OIS가 확대 채용될 전망이다. 이 외에 이어폰 단자 제거를 통한 방수 기능 추가 및 슬림한 두께 구현, A10 프로세서 탑재, 무선충전 채택, 배터리 용량 확대 등의 변화가 예상된다.

전체적인 디자인의 변화가 미약해 큰 성공을 기대하기는 무리겠지만, 상반기 판매가 저조한 데 따른 기저효과는 충분할 것이다. 9월 공개 후 연내 출하량은 7,200~7,500만대로 예상된다.

해당 부품 출하는 7월부터 시작해 8월부터 본격화될 것이다. 국내 아이폰 Vendor이면서 전작 대비 점유율이 의미있게 상승하는 업체는 LG이노텍, 서울반도체, 삼성SDI 등일 것이고, 듀얼 카메라를 독점 공급하는 LG이노텍의 수혜가 단연 돋보일 것이다.

Q. 자동차 전장화 가속화, 전기전자 시각에서 주목할 점은?

A. 자동차 스마트화

1. 인포테인먼트

2. 커넥티드 카

3. 자율주행차

국내 업체, 센서 ? 반도체 ? 전장품 역량 미흡

- 자동차의 스마트화는 1) 인포테인먼트, 2) 커넥티드 카, 3) 자율주행차의 단계로 발전

- 전기차는 경쟁력 갖춘 2세대 모델들이 본격적 출시: 매직 넘버 ‘200’ 충족(1회 충전 주행거리 200마일, 배터리 가격 200달러/kWh), 합리적 가격 표방

- GM Bolt 시작, BMW 신형 i3, Tesla Model 3 등

- IT 기업들이 적극적으로 참여하고 있는 주요 부품은 배터리, 센서, 반도체, 소형 모터, 카메라모듈, 통신모듈, 디스플레이, LED 램프, MLCC 등 수동소자, 터치패널, 무선충전모듈 등 -> 국내 업체들은 센서, 반도체 등 핵심 전장품 역량 미흡

Q. 관련 주목할 종목은?

A. LG 그룹주

- 레퍼런스 ? 신뢰도

- 종합 솔루션 공급

- 설계 엔지니어링 역량

- 통신 기술

- LG 그룹 행보 주목, LG전자가 GM Bolt향 주요 부품 수주 비롯해 수주잔고가 20조원을 훌쩍 넘어섰다.

- LG그룹 경쟁 우위 요소는 1) 레퍼런스와 신뢰도, 2) 계열사 협업을 통한 종합 솔루션 공급, 3) 설계 엔지니어링 역량, 4) 통신 기술

- 2000년대 초반부터 현대차 그룹과 파트너십 구축하며 충분한 사업 역량 확보 -> 삼성 그룹보다 앞선 배경

- 현대차와 GM 양대 축 -> 특히 기술력 보완을 원하는 신흥국 완성차 업체들에게 접근

Q. 업종 내 Top Pick 종목은?

A. 탑픽종목

- LG이노텍

1) 카메라모듈이 전략 거래선향 신모델 효과와 더불어 듀얼 카메라를 주도적으로 공급할 것이고, 2) 차량 부품은 대규모 수주 잔고(15년 말 6.2조원)를 바탕으로 높은 성장세를 이어가며, 3) LED는 감가상각비 감소 사이클과 더불어 본격적인 손익 개선 진행 중이다

- 서울반도체 하반기 실적 호조 예상

1) 모바일 분야가 주역, 해외 고객의 신규 모델 효과가 예정된 가운데, 동사가 주도적으로 공급 예정, 2) 일반 조명은 대형 거래선들 대상으로 매출 회복, 자동차 조명은 고부가 헤드램프 중심 성장 전략 전개,

LED 업황은 글로벌 MOCVD 공급 크게 감소한 가운데, 중화권 LED 업체들이 일부 칩 가격 인상을 시도하는 등 바닥 탈출 조짐 감지된다

*출발증시 시황진단 콘텐츠는 `주식창`앱에서도 이용할 수 있습니다.

관련뉴스