[생방송 글로벌 증시]

한상춘의 지금 세계는- 트럼프 당선 이후 첫 금통위, 어떤 경기부양수단 선택하나?

Q > '트럼프 쇼크' 아니라 '트럼프 서프라이즈'

트림프 후보가 당선된 이후 에너지 비중이 높은 다우지수는 사상 최고치를 경신했으며, 1차 에너지 등 '트럼프 업종'을 중심으로 상승세가 두드러지고 있다. 반면 IT 업종을 중심으로 나스닥지수는 하락세로 전환했다. 또한 트럼프판 뉴딜 정책 추진 가능성으로 인해 국채금리가 2.1%까지 상승했다.

Q > 트럼프판 뉴딜 정책, 낙후된 인프라 확충

미국 공화당은 현 정부의 금융완화정책에 대해 가짜 경제를 만들었다고 평가했다. 때문에 선거 기간 동안 재닛 옐런 의장이 교체 1순위로 꼽히기도 했다. 새 정부의 출범과 관계없이 금융완화정책은 마무리될 것이며, 이는 총수요 정책과 총공급 정책을 함께 도모하는 트럼프판 뉴딜정책이 시행될 것으로 예상된다. 트럼프판 뉴딜정책으로 인해 감세와 재정지출이 증대된다면 국채금리가 상승하게 되고, 이는 국내 국채시장에도 영향을 미칠 것이다.

Q > 금융위기 추진된 금융완화책 한계 '노출'

IMF는 미국의 대선 전부터 회원국들에게 재정정책을 권고해 왔다. 경기부양 수단을 재정정책으로 도모하는 흐름을 트럼프 정부가 주도할 것으로 예상된다. 때문에 각국의 중앙은행 총재들의 발언 보다 행정부의 최고 통수권자 혹은 재무부 장관의 발언에 더 귀 기울여야 할 것이다.

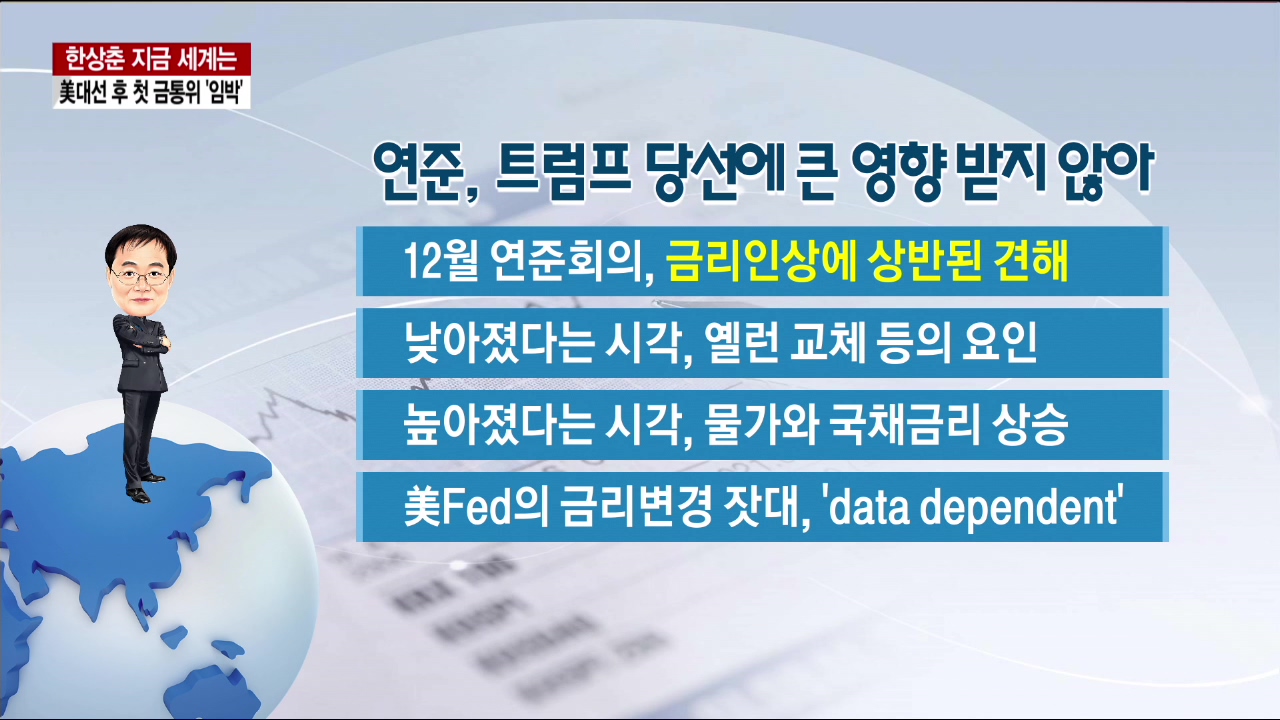

Q > 연준, 트럼프 당선에 큰 영향 받지 않아

트럼프의 당선 이후 미국 국채금리가 빠르게 상승하면서 12월 미국 금리인상 가능성이 높아지고 있다. 다만 현재 시장에서는 재닛 옐런 의장의 교체 등으로 인해 금리인상이 낮아졌다는 시각이 있으며, 이와 반대로 물가와 국채금리의 상승으로 인해 12월 금리인상 가능성도 높아졌다는 상반된 시각이 대두되고 있다. 하지만 11월 미국의 경제지표가 긍정적으로 발표된다면 연준의 금리인상 가능성은 그대로 유지될 것이다.

Q > 우리 국민 체감경기, 외환위기보다 '악화'

현재 국내의 분기 성장률은 1년 간 0%대 성장세를 지속하고 있으며, 올해 4분기 성장률은 마이너스로 추락할 우려가 대두되고 있다. 국내경제의 부진에 비해 우리 국민들이 느끼는 체감경기는 과거 외환위기보다 악화됐으며 양극화또한 매우 심화된 상태이다.

Q > 성장률 하향 방지, 추가 경기부양 필요

현재처럼 전 세계의 경제가 혼탁한 상황에서 가장 중요한 것은 컨트롤타워이다. 세계 경제에 대해 HSBC와 노무라는 내년 2분기까지 1%대 성장률을 기록할 것으로 전망했으며, 국내 역시 '총체적 위기론'에 대한 고질병이 점점 심화되고 있다.

Q > 경기부양 수단, 추가 금리인하 '부상'

현재 국내에는 경기부양 수단으로 추가 금리인하가 부상하고 있다. 하지만 미국의 시장금리가 가파르게 상승함에 따라 국내의 국채금리도 급등하고 있으며, 미래 불확실성 심화와 유동성 함정에 빠져있기 때문에 추가 금리인하가 단행되더라도 경기부양 효과는 극히 미미할 것이다.

Q > 재정건전 여부, GDP 대비 채무비율 판단

-韓과 같은 신흥국 채무비율, 위험치 70%

-韓 채무비율 37%, 재정건전국으로 분류

-채무비율 45%될 때까지 재정지출 늘려야

-여야 의원, 당리당략보다 경제입법 처리

김현경

hkkim@wowtv.co.kr

[자세한 내용은 영상을 참조하세요]

[한국경제TV 6시 생방송 글로벌 증시]

한상춘의 지금 세계는- 트럼프 당선 이후 첫 금통위, 어떤 경기부양수단 선택하나?

Q > '트럼프 쇼크' 아니라 '트럼프 서프라이즈'

트림프 후보가 당선된 이후 에너지 비중이 높은 다우지수는 사상 최고치를 경신했으며, 1차 에너지 등 '트럼프 업종'을 중심으로 상승세가 두드러지고 있다. 반면 IT 업종을 중심으로 나스닥지수는 하락세로 전환했다. 또한 트럼프판 뉴딜 정책 추진 가능성으로 인해 국채금리가 2.1%까지 상승했다.

Q > 트럼프판 뉴딜 정책, 낙후된 인프라 확충

미국 공화당은 현 정부의 금융완화정책에 대해 가짜 경제를 만들었다고 평가했다. 때문에 선거 기간 동안 재닛 옐런 의장이 교체 1순위로 꼽히기도 했다. 새 정부의 출범과 관계없이 금융완화정책은 마무리될 것이며, 이는 총수요 정책과 총공급 정책을 함께 도모하는 트럼프판 뉴딜정책이 시행될 것으로 예상된다. 트럼프판 뉴딜정책으로 인해 감세와 재정지출이 증대된다면 국채금리가 상승하게 되고, 이는 국내 국채시장에도 영향을 미칠 것이다.

Q > 금융위기 추진된 금융완화책 한계 '노출'

IMF는 미국의 대선 전부터 회원국들에게 재정정책을 권고해 왔다. 경기부양 수단을 재정정책으로 도모하는 흐름을 트럼프 정부가 주도할 것으로 예상된다. 때문에 각국의 중앙은행 총재들의 발언 보다 행정부의 최고 통수권자 혹은 재무부 장관의 발언에 더 귀 기울여야 할 것이다.

Q > 연준, 트럼프 당선에 큰 영향 받지 않아

트럼프의 당선 이후 미국 국채금리가 빠르게 상승하면서 12월 미국 금리인상 가능성이 높아지고 있다. 다만 현재 시장에서는 재닛 옐런 의장의 교체 등으로 인해 금리인상이 낮아졌다는 시각이 있으며, 이와 반대로 물가와 국채금리의 상승으로 인해 12월 금리인상 가능성도 높아졌다는 상반된 시각이 대두되고 있다. 하지만 11월 미국의 경제지표가 긍정적으로 발표된다면 연준의 금리인상 가능성은 그대로 유지될 것이다.

Q > 우리 국민 체감경기, 외환위기보다 '악화'

현재 국내의 분기 성장률은 1년 간 0%대 성장세를 지속하고 있으며, 올해 4분기 성장률은 마이너스로 추락할 우려가 대두되고 있다. 국내경제의 부진에 비해 우리 국민들이 느끼는 체감경기는 과거 외환위기보다 악화됐으며 양극화또한 매우 심화된 상태이다.

Q > 성장률 하향 방지, 추가 경기부양 필요

현재처럼 전 세계의 경제가 혼탁한 상황에서 가장 중요한 것은 컨트롤타워이다. 세계 경제에 대해 HSBC와 노무라는 내년 2분기까지 1%대 성장률을 기록할 것으로 전망했으며, 국내 역시 '총체적 위기론'에 대한 고질병이 점점 심화되고 있다.

Q > 경기부양 수단, 추가 금리인하 '부상'

현재 국내에는 경기부양 수단으로 추가 금리인하가 부상하고 있다. 하지만 미국의 시장금리가 가파르게 상승함에 따라 국내의 국채금리도 급등하고 있으며, 미래 불확실성 심화와 유동성 함정에 빠져있기 때문에 추가 금리인하가 단행되더라도 경기부양 효과는 극히 미미할 것이다.

Q > 재정건전 여부, GDP 대비 채무비율 판단

-韓과 같은 신흥국 채무비율, 위험치 70%

-韓 채무비율 37%, 재정건전국으로 분류

-채무비율 45%될 때까지 재정지출 늘려야

-여야 의원, 당리당략보다 경제입법 처리

김현경

hkkim@wowtv.co.kr

[자세한 내용은 영상을 참조하세요]

[한국경제TV 6시 생방송 글로벌 증시]

관련뉴스