[한국경제TV 돈벌자]

[재테크 이슈]

출연 : 조석훈 밸류마크 팀장

*‘질병후유장해’ 회사별 장단점 총정리

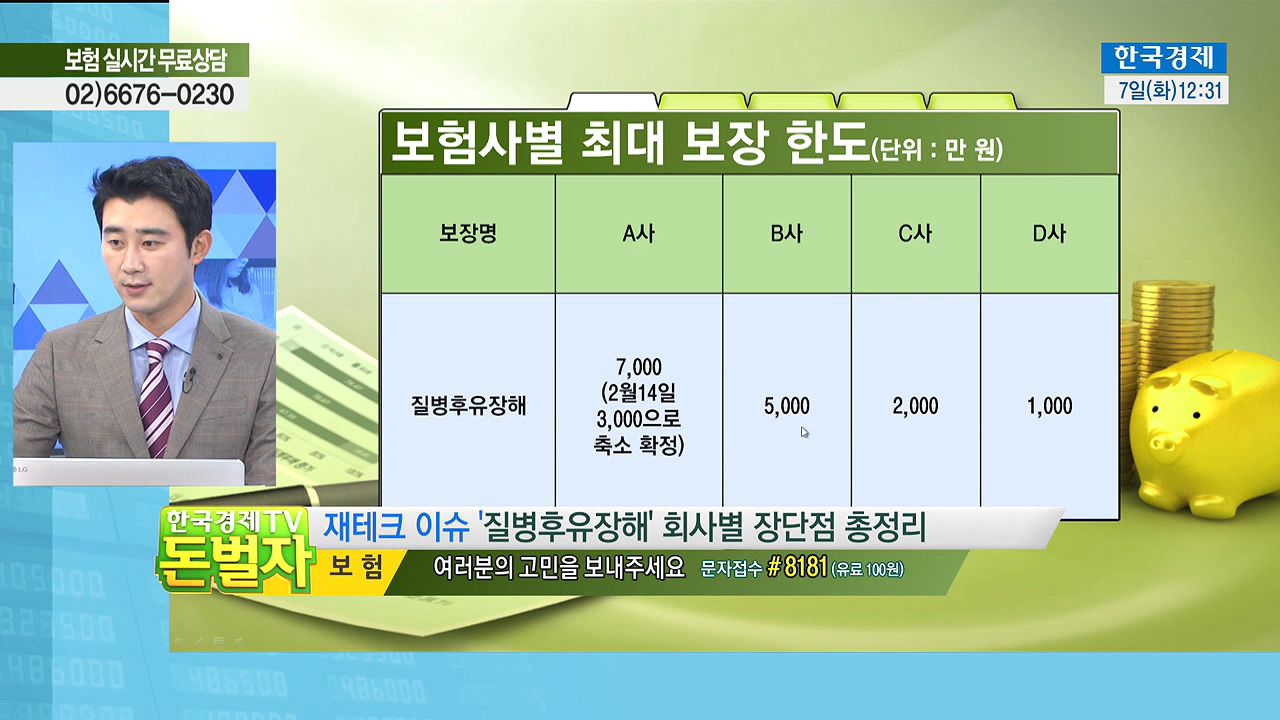

<보험사별 비교 플랜>

A사 : 최대 7,000만 원 → 2월 14일 3,000만 원으로 축소 확정

- 80세 만기 고정

- 일반암진단비, 유사암진단비, 상해사망 → 모두 기본

- 보험료 : 3만 원대 (40세 여성 기준)

B사 : 최대 5,000만 원

- 90세 만기 or 100세 만기 선택 가능

- 일반상해후유장해, 질병후유장해 → 80% 이상

- 일반상해사망

- 보험료 : 9만 원대 (40세 여성 기준)

- 환급율 높음, 35년 후 123%, 40년 후 117%

일반적으로 질병후유장해 보험에 가입할 경우 상해후유장해는 최대 1천만 원이고, 질병 및 상해가 80% 이상일 때 보장받을 수 있으며, 상해사망 및 질병사망 특약까지 가입해야 하는 경우가 대부분이다. 더구나 질병사망은 3년 갱신으로 가입해야지만 질병후유장해 3%에 가입할 수 있게 되고, 진단금은 7천만 원에서 5천만 원으로 감액된다. 이 경우 질병후유장해 보험의 월 납입액은 약 5만 원 정도이다. 반면 가장 기본적인 특약들로만 구성된 질병후유장해 보험도 있다.

질병후유장해 보험 중 기본적으로 일반암 진단비(500만 원)와 갑상선 기타피부유사암 진단비(100만 원)이 들어가고, 상해사망이 최대 1억 5천만 원, 질병후유장해는 최대 7,000만 원까지 가입 가능한 보험이 있다. 기본적인 특약들로만 구성되기 때문에 월 납입액은 2만 원으로 역시 저렴하다.

하지만 이 역시 2월부터 보장한도가 축소된다. 15세부터 50세까지의 질병후유장해 진단금이 7천만 원에서 3천만 원으로 축소되며, 50세에서 60세까지의 진단금은 3천만 원에서 2천만 원으로 축소된다.

질병후유장해 보험 가입 시 포함되는 특약이 질병 3% 이상, 80% 미만인지 꼭 확인해야 한다. 질병후유장해 보험을 보유하고 있는 경우 암수술로 인해 후유장해가 발생했을 때에도 진단비의 50%를 보장받을 수 있다. 또한 간병보험 보다 질병후유장해 보험으로부터 받을 수 있는 혜택이 더 많고 월 보험료도 저렴하다.

[자세한 내용은 동영상을 참고하세요]

한국경제TV 돈벌자 매일 12~1시 LIVE

[재테크 이슈]

출연 : 조석훈 밸류마크 팀장

*‘질병후유장해’ 회사별 장단점 총정리

<보험사별 비교 플랜>

A사 : 최대 7,000만 원 → 2월 14일 3,000만 원으로 축소 확정

- 80세 만기 고정

- 일반암진단비, 유사암진단비, 상해사망 → 모두 기본

- 보험료 : 3만 원대 (40세 여성 기준)

B사 : 최대 5,000만 원

- 90세 만기 or 100세 만기 선택 가능

- 일반상해후유장해, 질병후유장해 → 80% 이상

- 일반상해사망

- 보험료 : 9만 원대 (40세 여성 기준)

- 환급율 높음, 35년 후 123%, 40년 후 117%

일반적으로 질병후유장해 보험에 가입할 경우 상해후유장해는 최대 1천만 원이고, 질병 및 상해가 80% 이상일 때 보장받을 수 있으며, 상해사망 및 질병사망 특약까지 가입해야 하는 경우가 대부분이다. 더구나 질병사망은 3년 갱신으로 가입해야지만 질병후유장해 3%에 가입할 수 있게 되고, 진단금은 7천만 원에서 5천만 원으로 감액된다. 이 경우 질병후유장해 보험의 월 납입액은 약 5만 원 정도이다. 반면 가장 기본적인 특약들로만 구성된 질병후유장해 보험도 있다.

질병후유장해 보험 중 기본적으로 일반암 진단비(500만 원)와 갑상선 기타피부유사암 진단비(100만 원)이 들어가고, 상해사망이 최대 1억 5천만 원, 질병후유장해는 최대 7,000만 원까지 가입 가능한 보험이 있다. 기본적인 특약들로만 구성되기 때문에 월 납입액은 2만 원으로 역시 저렴하다.

하지만 이 역시 2월부터 보장한도가 축소된다. 15세부터 50세까지의 질병후유장해 진단금이 7천만 원에서 3천만 원으로 축소되며, 50세에서 60세까지의 진단금은 3천만 원에서 2천만 원으로 축소된다.

질병후유장해 보험 가입 시 포함되는 특약이 질병 3% 이상, 80% 미만인지 꼭 확인해야 한다. 질병후유장해 보험을 보유하고 있는 경우 암수술로 인해 후유장해가 발생했을 때에도 진단비의 50%를 보장받을 수 있다. 또한 간병보험 보다 질병후유장해 보험으로부터 받을 수 있는 혜택이 더 많고 월 보험료도 저렴하다.

[자세한 내용은 동영상을 참고하세요]

한국경제TV 돈벌자 매일 12~1시 LIVE

관련뉴스