<앵커>

연말정산 때 조금이나마 세제혜택을 더 보려는 투자자들 사이에서 빠질 수 없는 상품, 바로 연금저축펀드인데요.

보통 매년 12월에 자금이 대거 몰리지만 이번에는 분위기가 사뭇 달랐습니다.

신통찮은 수익률 때문인데요.

자세한 내용, 김보미 기자가 보도합니다.

<기자>

올해로 환갑을 맞은 김 모씨는 매년 400만원 씩 7년 넘게 납입해 왔던 연금저축펀드를 지난해 말 해지했습니다.

노후자금 마련을 위해 연금펀드에 가입했지만 수익률 부진으로 원금을 갉아먹고 있다 보니 차라리 부동산 등 다른 곳에 투자하는 게 더 낫겠다고 판단한 것입니다.

<전화인터뷰> 연금저축펀드가입자 A씨.

“수익률이 올랐다가 내렸다가 하니까 완전 제자리걸음이니까… 가입할 때에는 연 5% 이상 나온다고 했는데 주변에 보면 저뿐만 아니라 다들 수익률이 실질적으로 굉장히 안나오더라고요."

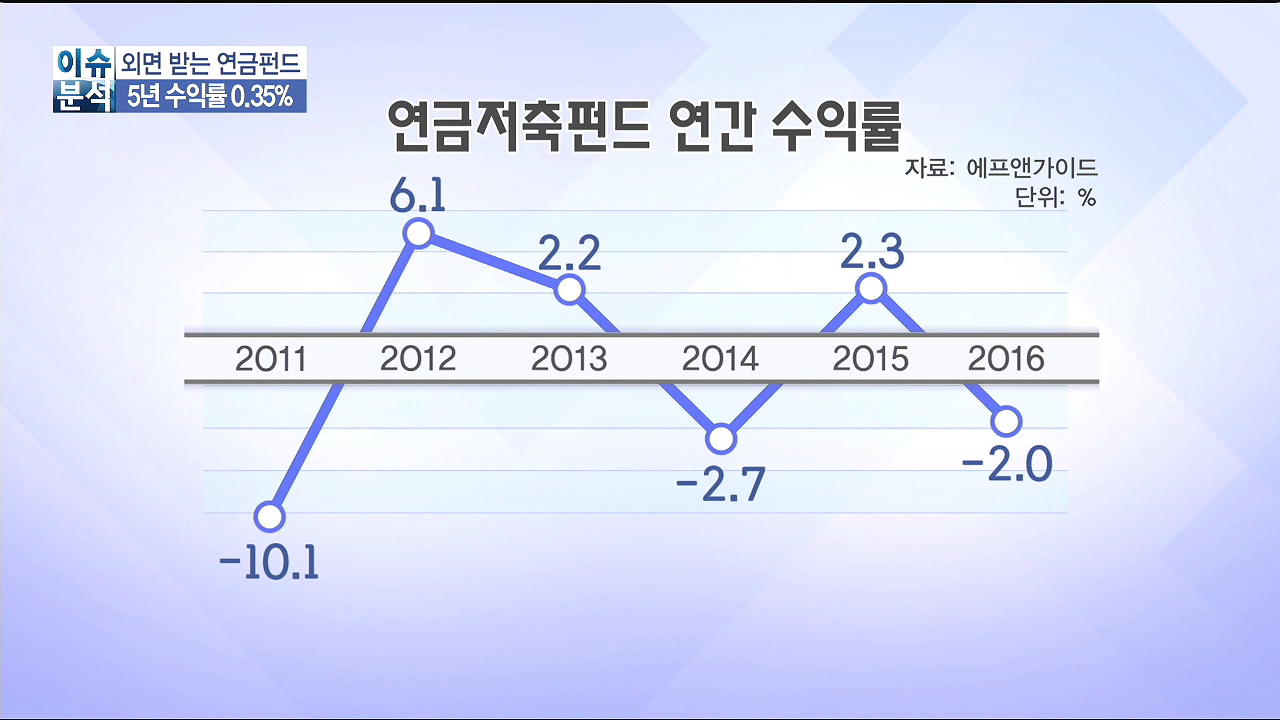

실제로 연금저축펀드의 장기 성과는 일반 국내주식형 펀드보다도 낮습니다.

연간 평균 수익률은 들쭉날쭉.

상품들을 하나씩 살펴보면 운용 성과는 더 실망스럽습니다.

설정액 100억 원 이상 연금저축펀드들 가운데 하나UBS인베스트연금펀드가 5년간 -10.4% 수익률을 기록했고, 동양파워연금저축, 신한BNPP해피라이프연금펀드 등이 5%가 넘는 손실을 보고 있습니다.

연간 납입액 400만원 한도까지 부여되는 13.2%의 세액공제 혜택은 부진한 운용성과에 의미가 무색해졌습니다.

자산운용업계는 장기 성과 부진의 원인으로 운용의 미숙함을 꼽으면서 노후를 대비하는 연금펀드일수록 운용 매니저의 잦은 교체, 시장 흐름에 따른 단타매매 등은 지양해야 된다고 말합니다.

<인터뷰> 이상진 신영자산운용 대표

"운용이 미숙했다고 봐야되는거죠 결국은. 노후 자금이기 때문에 연금이라는 개념에서 단기 회전율이라든가 1년 뒤의 수익률이 얼마다 이런 게 전혀 중요한 게 아니거든요."

펀드 수익률이 저조하다보니 연금저축펀드의 지난해 말 자금 유입도 급격하게 감소했습니다.

연말정산을 노리는 직장인들은 대개 한도액을 한꺼번에 채워넣기 때문에 12월 한 달간 자금이 몰리는 게 일반적입니다.

절세 효과와 노후 준비까지 한 번에 해결할 수 있어 직장인들의 필수상품으로 여겨졌던 연금저축펀드.

하지만 부진한 운용성과에 자금 유입 규모 마저 줄면서 이제는 천덕꾸러기 취급을 받고 있습니다.

한국경제TV 김보미입니다.

연말정산 때 조금이나마 세제혜택을 더 보려는 투자자들 사이에서 빠질 수 없는 상품, 바로 연금저축펀드인데요.

보통 매년 12월에 자금이 대거 몰리지만 이번에는 분위기가 사뭇 달랐습니다.

신통찮은 수익률 때문인데요.

자세한 내용, 김보미 기자가 보도합니다.

<기자>

올해로 환갑을 맞은 김 모씨는 매년 400만원 씩 7년 넘게 납입해 왔던 연금저축펀드를 지난해 말 해지했습니다.

노후자금 마련을 위해 연금펀드에 가입했지만 수익률 부진으로 원금을 갉아먹고 있다 보니 차라리 부동산 등 다른 곳에 투자하는 게 더 낫겠다고 판단한 것입니다.

<전화인터뷰> 연금저축펀드가입자 A씨.

“수익률이 올랐다가 내렸다가 하니까 완전 제자리걸음이니까… 가입할 때에는 연 5% 이상 나온다고 했는데 주변에 보면 저뿐만 아니라 다들 수익률이 실질적으로 굉장히 안나오더라고요."

실제로 연금저축펀드의 장기 성과는 일반 국내주식형 펀드보다도 낮습니다.

연간 평균 수익률은 들쭉날쭉.

상품들을 하나씩 살펴보면 운용 성과는 더 실망스럽습니다.

설정액 100억 원 이상 연금저축펀드들 가운데 하나UBS인베스트연금펀드가 5년간 -10.4% 수익률을 기록했고, 동양파워연금저축, 신한BNPP해피라이프연금펀드 등이 5%가 넘는 손실을 보고 있습니다.

연간 납입액 400만원 한도까지 부여되는 13.2%의 세액공제 혜택은 부진한 운용성과에 의미가 무색해졌습니다.

자산운용업계는 장기 성과 부진의 원인으로 운용의 미숙함을 꼽으면서 노후를 대비하는 연금펀드일수록 운용 매니저의 잦은 교체, 시장 흐름에 따른 단타매매 등은 지양해야 된다고 말합니다.

<인터뷰> 이상진 신영자산운용 대표

"운용이 미숙했다고 봐야되는거죠 결국은. 노후 자금이기 때문에 연금이라는 개념에서 단기 회전율이라든가 1년 뒤의 수익률이 얼마다 이런 게 전혀 중요한 게 아니거든요."

펀드 수익률이 저조하다보니 연금저축펀드의 지난해 말 자금 유입도 급격하게 감소했습니다.

연말정산을 노리는 직장인들은 대개 한도액을 한꺼번에 채워넣기 때문에 12월 한 달간 자금이 몰리는 게 일반적입니다.

절세 효과와 노후 준비까지 한 번에 해결할 수 있어 직장인들의 필수상품으로 여겨졌던 연금저축펀드.

하지만 부진한 운용성과에 자금 유입 규모 마저 줄면서 이제는 천덕꾸러기 취급을 받고 있습니다.

한국경제TV 김보미입니다.

관련뉴스