[생방송 글로벌 증시]

한상춘의 지금 세계는- 중국 사드배치 1년, 한국 피해 규모는?

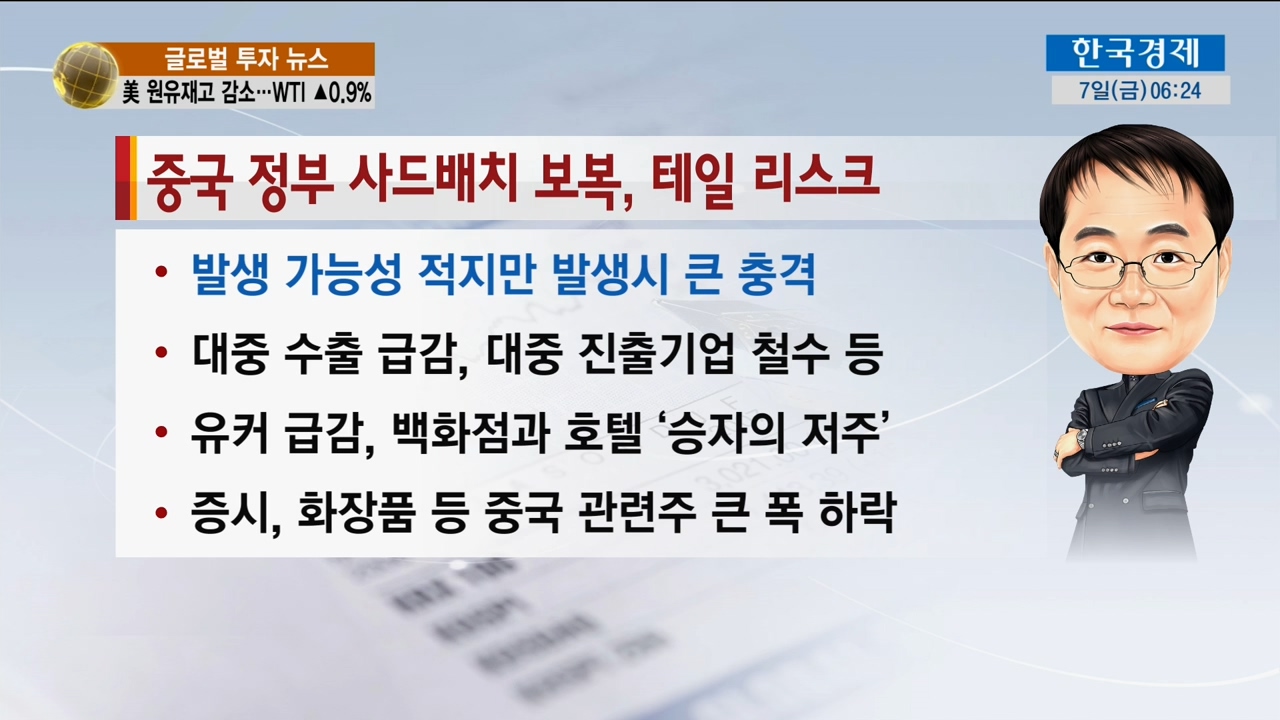

중국 정부 사드배치 보복, 테일 리스크

한국의 사드배치에 따른 중국정부의 보복은 `테일 리스크`에 해당한다. 테일 리스크는 발생가능성이 적지만 발생 시 큰 충격이 일어난다. 중국정부의 보복으로 인해 화장품, 엔터 등 중국 관련주가 큰 폭으로 하락하기도 했으며, 유커의 급감으로 백화점과 호텔의 수익도 급락했다. 뿐만 아니라 중국으로의 수출도 급감했고, 중국에 진출한 국내기업들이 철수하는 사례도 발생했다.

지난 1년간 코스피 지수, 21% 정도 상승

사드배치 보복으로 국내 화장품 주가는 대부분 큰 폭으로 하락했다. 코스피 화장품주의 상징인 아모레퍼시픽은 1년간 약 32%가 하락했으며, 코스닥 화장품주의 상징인 토니모리는 1년간 약 40%가 하락했다. 때문에 이번 2분기에도 중국 관련한 국내 화장품기업의 실적은 대체적으로 부진할 것이다.

주가결정 요인분석, 상해지수 최대요인

국내 주가와 환율은 중국의 상해종합지수에 따른 결정 요인이 높은 천수답 구조이다. 상해종합지수와 코스피의 상관계수는 0.5이며(美 다우지수와 상관계수 0.3), 위안화와 원화의 상관계수는 0.8이다. (엔화와는 0.1)

공통 요인과 우리만의 특수요인 겹쳐

중국경제의 비중이 높아져 국내뿐만 아니라 전세계가 중국의 영향을 받고 있다. 이 가운데 국내의 대외정책은 미국과 균형을 이루며 중국에 편향되어 있다. 이는 국내가 중국에게 받는 영향력이 매우 증대되었다는 것이다. 국내는 중국으로의 수출비중이 매우 높으며, 대부분의 국내기업은 중국으로 진출하고 있다. 또한 수출경합지수(ESI)가 확대됨에 따라 중국과의 경쟁도 심화되어 있다.

경기사이클 상 선진국보다 진폭 심해

국내처럼 선진국보다 중국과 같은 신흥국 경제에 천수답 현상이 심할 경우 여러 측면에서 문제가 발생한다. 증시 측면에서는 금융시장 리스크 관리가 어렵고, 국내경제의 독립성과 안정성이 흔들릴 수 밖에 없다. 이로 인해 국내 금융시장의 리스크 관리도 힘들어진다. 가장 최악의 상황은 유커 윔블던 현상이 발생하는 경우이다.

차이메리카 리스크 취약국 속속 발표

JP모건은 미국의 금리인상에 대한 취약 5개국(인도네시아, 콜롬비아, 터키, 남아공, 멕시코)을 새롭게 발표했으며, 모건스탠리는 중국 비중이 높아 불안한 10개국에 한국과 대만, 말레이시아, 인도네시아 등 중국 주변국을 지정했다.

올해 4월 위기설 한 축, 중국발 금융위기

중국 금융사의 글로벌 정도는 아직까지 낮은 수준이다. 레버리지 비율도 개인은 높지만 기관은 낮기 때문에 마진콜과 디레버리지 발생여건이 미충족 되어 있다. 때문에 중국발 금융위기가 발생할 가능성은 낮다.

한중 독일 회담, 사드배치 입장차 재확인

국내는 대외경제 정책 측면에서 대증요법식 쏠림 현상을 방지해야 하며, 포트폴리오 차원에서 지역별 균형을 이루는 것을 수출 전략으로 삼아야 한다. 또한 환율 및 가격경쟁력에서 탈피하는 수출 구조로 개선되어야 하며, 기업은 화전인식의 글로벌 전략을 버려야 한다. 더불어 국내 경제구조는 구조조정을 통해 질적 변화를 도모해야 한다.

생방송 글로벌증시는 매주 월~금 오전 6시에 방송된다.

이무제

mjlee@wowtv.co.kr

[생방송 글로벌증시 공식 홈 http://bit.ly/2qksS8T]

[자세한 내용은 영상을 참조하세요.]

한상춘의 지금 세계는- 중국 사드배치 1년, 한국 피해 규모는?

중국 정부 사드배치 보복, 테일 리스크

한국의 사드배치에 따른 중국정부의 보복은 `테일 리스크`에 해당한다. 테일 리스크는 발생가능성이 적지만 발생 시 큰 충격이 일어난다. 중국정부의 보복으로 인해 화장품, 엔터 등 중국 관련주가 큰 폭으로 하락하기도 했으며, 유커의 급감으로 백화점과 호텔의 수익도 급락했다. 뿐만 아니라 중국으로의 수출도 급감했고, 중국에 진출한 국내기업들이 철수하는 사례도 발생했다.

지난 1년간 코스피 지수, 21% 정도 상승

사드배치 보복으로 국내 화장품 주가는 대부분 큰 폭으로 하락했다. 코스피 화장품주의 상징인 아모레퍼시픽은 1년간 약 32%가 하락했으며, 코스닥 화장품주의 상징인 토니모리는 1년간 약 40%가 하락했다. 때문에 이번 2분기에도 중국 관련한 국내 화장품기업의 실적은 대체적으로 부진할 것이다.

주가결정 요인분석, 상해지수 최대요인

국내 주가와 환율은 중국의 상해종합지수에 따른 결정 요인이 높은 천수답 구조이다. 상해종합지수와 코스피의 상관계수는 0.5이며(美 다우지수와 상관계수 0.3), 위안화와 원화의 상관계수는 0.8이다. (엔화와는 0.1)

공통 요인과 우리만의 특수요인 겹쳐

중국경제의 비중이 높아져 국내뿐만 아니라 전세계가 중국의 영향을 받고 있다. 이 가운데 국내의 대외정책은 미국과 균형을 이루며 중국에 편향되어 있다. 이는 국내가 중국에게 받는 영향력이 매우 증대되었다는 것이다. 국내는 중국으로의 수출비중이 매우 높으며, 대부분의 국내기업은 중국으로 진출하고 있다. 또한 수출경합지수(ESI)가 확대됨에 따라 중국과의 경쟁도 심화되어 있다.

경기사이클 상 선진국보다 진폭 심해

국내처럼 선진국보다 중국과 같은 신흥국 경제에 천수답 현상이 심할 경우 여러 측면에서 문제가 발생한다. 증시 측면에서는 금융시장 리스크 관리가 어렵고, 국내경제의 독립성과 안정성이 흔들릴 수 밖에 없다. 이로 인해 국내 금융시장의 리스크 관리도 힘들어진다. 가장 최악의 상황은 유커 윔블던 현상이 발생하는 경우이다.

차이메리카 리스크 취약국 속속 발표

JP모건은 미국의 금리인상에 대한 취약 5개국(인도네시아, 콜롬비아, 터키, 남아공, 멕시코)을 새롭게 발표했으며, 모건스탠리는 중국 비중이 높아 불안한 10개국에 한국과 대만, 말레이시아, 인도네시아 등 중국 주변국을 지정했다.

올해 4월 위기설 한 축, 중국발 금융위기

중국 금융사의 글로벌 정도는 아직까지 낮은 수준이다. 레버리지 비율도 개인은 높지만 기관은 낮기 때문에 마진콜과 디레버리지 발생여건이 미충족 되어 있다. 때문에 중국발 금융위기가 발생할 가능성은 낮다.

한중 독일 회담, 사드배치 입장차 재확인

국내는 대외경제 정책 측면에서 대증요법식 쏠림 현상을 방지해야 하며, 포트폴리오 차원에서 지역별 균형을 이루는 것을 수출 전략으로 삼아야 한다. 또한 환율 및 가격경쟁력에서 탈피하는 수출 구조로 개선되어야 하며, 기업은 화전인식의 글로벌 전략을 버려야 한다. 더불어 국내 경제구조는 구조조정을 통해 질적 변화를 도모해야 한다.

생방송 글로벌증시는 매주 월~금 오전 6시에 방송된다.

이무제

mjlee@wowtv.co.kr

[생방송 글로벌증시 공식 홈 http://bit.ly/2qksS8T]

[자세한 내용은 영상을 참조하세요.]

관련뉴스