[증시라인11]

- 기획 : 조주현, 이봉익

- 연출 : 박두나

- 앵커 : 김동환 경제 칼럼니스트 / 경희대학교 국제지역연구원 객원연구위원

- 출연 : 노근창 / 현대차투자증권 리서치센터장

문홍철 / 동부증권 연구위원

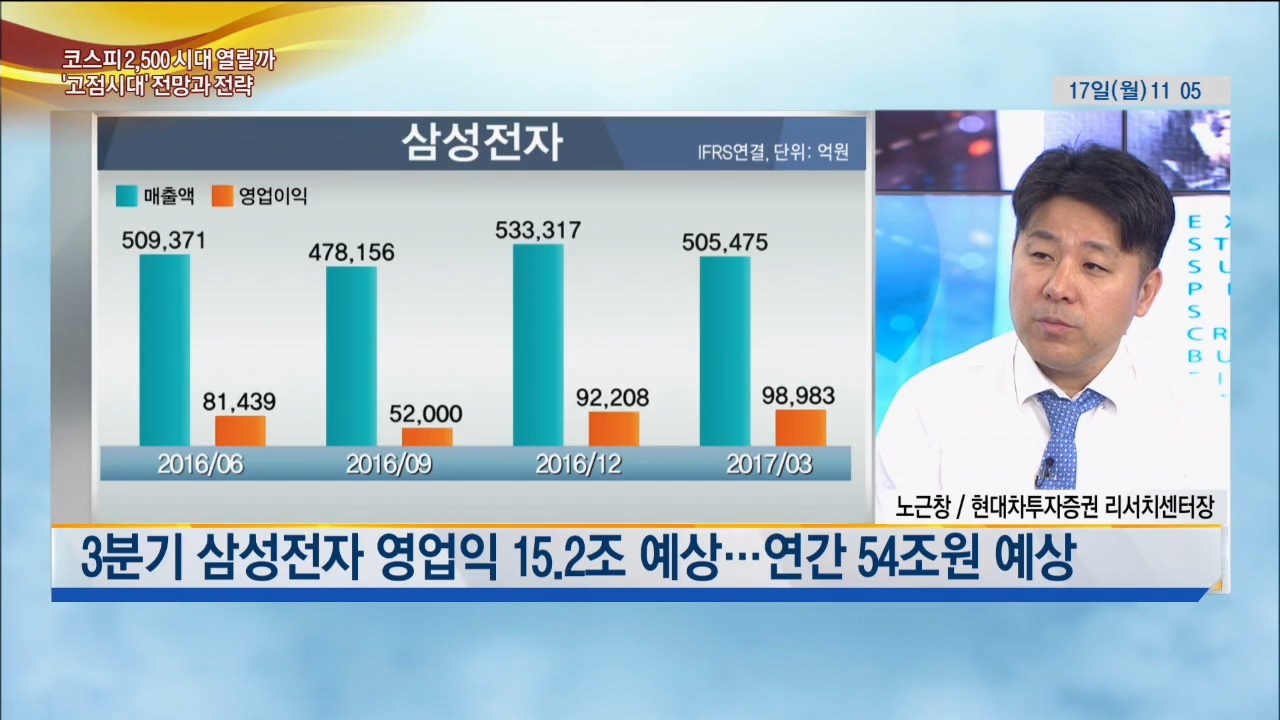

-노근창 : 삼성전자의 2분기 영업이익이 14조 원으로 서프라이즈를 기록했다. 이로 인해 현재 나흘째 사상최고가를 경신중인데, 3분기 예상 영업이익은 15.2조 원이며 연간 54조 원의 영업이익이 실현될 수 있을 것으로 전망되고 있다. 이렇듯 IT 반도체의 슈퍼사이클은 당분간 지속될 가능성이 높고, 이후 주가가 레벨업 되기 위해서는 2018년 이후에 잉여현금 주주환원에 대한 방향성이 결정되어야 할 것이다. 반면 LG전자는 1분기 실적호조를 이어가지 못하고 2분기 실적이 저조했다. 하지만 LG전자는 4분기에 저점매수 한다는 관점에서 접근하는 것이 유효하다.

-문홍철 : 여전히 위험자산 가격을 긍정적으로 본다. IT중심의 실적 개선세는 꺾일 기미가 잘 보이지 않는다. 전세계 중앙은행들이 긴축적인 발언을 하면서 우려감을 높이고 있지만 경기가 개선되니까 돈 풀리는 것을 거둬들이는 것으로 생각하는 것이 바람직하다. 경기 자체가 좋다면 중앙은행의 유동성 흡수는 크게 걱정할 것이 없다. 오히려 금융시장이 자체적으로 창출하는 유동성이 훨씬 더 클 수 있다. 수급도 괜찮다. 개인적 대형 기관의 자산운용자들과 만남을 자주 가지는데, 다들 올해 목표 수익을 달성한 후에 먼저 팔아놓고 조정 받으면 사려고 대기하고 있다. 기다리는 조정은 오기 어렵다.

[자세한 내용은 동영상을 참고하세요]

★ 증시라인 11 , 평일 오전 11시 LIVE

한국경제TV 제작1부 류장현 PD

jhryu@wowtv.co.kr관련뉴스