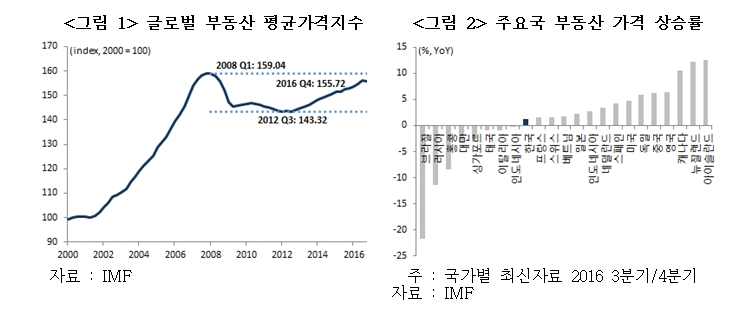

최근 들어 주요 부동산관련 기관은 세계 부동산 시장이 과열 국면에 진입했다고 경고하고 있다. 올해 6월 말 갱신된 주요 64개 국가를 대상으로 산출한 부동산 평균가격지수인 국제통화기금(IMF)의 세계 주택지수(Global Housing Index)를 보면 16분기 연속 전년동기대비 상승 흐름을 이어오면서 금융위기 이전 수준을 넘어선 것으로 나타났다.

주요국별로 2008년 금융위기를 계기로 폭락했던 미국의 주택 관련 지표는 2012년 이후 꾸준한 상승세를 이어와 금융위기 이전 수준보다 높아졌다. 미국 연방주택금융청(FHFA·Federal Housing Finance Agency)와 연방주택담보대출공사(FHLMC·Federal Home Loan Mortgage Corporation)의 주택가격지수는 지난 5월 이후 사상최고치를 경신했다.

미국 부동산 업계와 월가에서 가장 신뢰가 높은 로버트 실러 예일대 교수가 개발한 케이스-실러 부동산지수(S&P Case Shiller Index) 역시 작년 말을 깃점으로 고점을 돌파한 것으로 나타났다. 지역별로도 금융위기 당시 상대적으로 큰 폭으로 하락했던 대도시의 부동산 가격도 도널드 트럼프 정부 출범 이후 빠르게 오르면서 평준화 현상이 뚜렷하다.

유럽 부동산 시장은 2014년부터 가파른 상승 추세다. 유럽 통계청이 집계한 작년 4분기 유럽연합(EU) 28개국의 주택가격지수는 전년동기대비 4.8% 상승한 107.8을 기록했다. 유로존 19개 국가 역시 3.7% 상승한 103.8을 기록해 부동산 상승세가 유럽 전역으로 확산되고 있는 것으로 확인됐다.

1990년대 들어 자산거품 붕괴 이후 장기간 침체됐던 일본의 부동산 시장은 2014년부터 회복을 시작해 꾸준하게 상승세를 유지해 오고 있다. 이코노미스트 주택가격지수로 보면 일본의 부동산 시장은 1980년대 들어 가파른 상승세를 이어오다 1990년을 정점으로 급격한 하락세에 접어들었지만 2013년 말부터 작년 말까지는 5% 가깝게 오른 것으로 나타났다.

일본 국토교통성이 집계한 전국 주택가격지수 역시 올해 1분기 109.9를 기록해 2008년 집계 시작 이후 사상 최고 수준을 경신했다. 지역별로도 츄부 지방만을 제외한 7개 지방에서 뚜렷한 상승 흐름이 관찰되고 있다. 가격 상승 기대감을 반영하듯 신규주택착공건수는 2014년부터 반등하기 시작해 작년에는 전년대비 6.4% 증가한 96만 7,000건을 기록했다.

이미 금융위기 직후부터 거품 정도가 위험수준에 진입했다고 우려해 왔던 중국 부동산 시장은 시진핑 정부의 노력에도 불구하고 쉽게 꺾이지 않는 분위기다. 중국 국가통계국이 집계하는 70개 도시 신규주택 평균 가격은 전년동월대비 18개월 연속, 전월대비로는 25개월 연속 상승 흐름을 이어지고 있다.

한국 부동산 시장은 강남 등 일부 지역을 제외하고는 대체로 안정된 움직임이다. 이코노미스트 주택가격지수로 평가한 한국 부동산 시장은 금융위기 당시에도 견조한 상승세를 나타났으나 작년 하반기 이후 상승세가 둔화되기 시작했다. 앞으로 한국 부동산 시장은 문재인 정부의 부동산 정책에 크게 좌우될 것으로 예상된다.

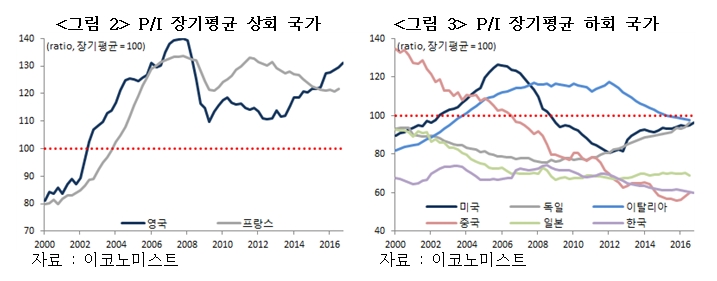

최근 과열 우려가 제기되고 있는 세계 부동산 시장이 앞으로 어떻게 될 것인지를 알아보기 위해서는 현재의 가격수준을 평가해 볼 필요가 있다. 부동산 밸류에이션은 구매능력(Affordability) 측면에서의 연소득대비 주택가격비율(House Price-Income Ratio·P/I), 투자(Investment) 측면에서의 주택수익비율(House Price-Rent Ratio·P/R)로 평가한다.

구매능력 측면에서의 P/I는 부동산 총 취득 비용을 개인의 이자이후 소득으로 나눈 수치로, 과거 수치와 비교하여 높을 경우 현재 부동산 자산가치가 ‘고평가’. 낮으면 ‘저평가’된 것을 의미한다. 투자 측면에서의 PR은 부동산 총 소요 비용을 연간 임대료로 나눈 수치로 P/I와 마찬가지로 과거에 비해 높으면 상대적으로 고평가됐음을 뜻한다.

P/I를 살펴보면 영국과 프랑스의 부동산 가격이 장기 평균을 상회하고 있는 것으로 나타났다. 영국과 프랑스의 작년 말 P/I는 각각 131.1, 121.8을 기록해 장기 평균을 대폭 상회하고 있어 거품이 우려된다. 최근 뚜렷한 가격 상승이 관찰됐던 미국과 독일의 경우 P/I가 장기평균에 근접하고 있다.

중국의 경우 그동안 이어져왔던 가파른 경제 성장을 기반으로 한 소득 증가로 인해 부동산 가격에 가계소득에 비해 오히려 감소해오다 최근 들어서야 상승세로 전환됐다. 한국의 경우 가격 양극화 현상을 반영하듯 전국적으로는 P/I가 지속 감소하고 있어 강남 등 일주 지역을 제외하고는 오히려 침체 가능성을 더 우려된다.

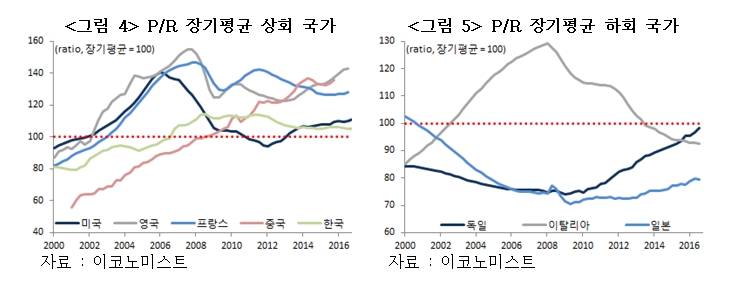

투자 측면에서의 P/R을 살펴보면 독일, 이탈리아, 일본을 제외한 모든 국가에서 장기 평균을 상회하고 있는 것으로 나타났다. 이탈리아의 경우 P/R이 2007년 이후 지속 감소해 2013년부터 장기평균 밑으로 떨어졌다. 반면 독일의 경우 아직까지는 장기평균을 하회하고 있으나, 최근 들어서는 가파른 상승세를 이어오며 장기평균 진입을 앞두고 있다.

미국과 한국의 P/R은 장기평균 수준을 상회하고 있는 것으로 나타나지만, 작년 말 기준 111.4, 105.3을 기록해 타 국가 대비 비교적 안정적인 수준이다. 영국의 경우 작년 말 P/R이 143.1을 기록해 주요국 중 가장 높았으며, 중국 역시 작년 3분기까지 가파른 상승세를 이어오며 고평가 위험이 높아지고 있는 것으로 나타났다.

앞으로 미국을 비롯한 선진국 중앙은행이 출구전략을 본격적으로 추진할 것으로 보여 부동산 가격은 의외로 빨리 떨어질 가능성이 있다. 부동산 가격 하락에 따른 ‘역자산 효과’가 큰 만큼 고평가 문제를 연착륙시키는데 실패할 경우 경기에도 악양향을 미칠 것으로 예상된다. 올해 하반기 세계 부동산 시장을 주목하는 이유다.

<글. 한상춘 <a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=039340 target=_blank>한국경제TV 해설위원 겸 한국경제신문 객원논설위원(schan@hankyung.com)>

관련뉴스