최근 4년간 전체 조세감면액은 증가한 반면 법인세ㆍ기업ㆍ대기업 대상 감면액은 감소 추세라는 조사 결과가 나왔습니다.

한국경제연구원은 2012∼2015년 조세감면액 실적을 세목별ㆍ수혜계층별ㆍ기업규모별로 분석한 결과 이같이 나타났다고 23일 밝혔습니다.

한경연에 따르면 전체 조세감면액은 2012년부터 매년 증가해 2015년에는 2012년 대비 2조5000억원 증가한 35조9000억원에 달했습니다.

조세감면율은 실적치 기준 14%에 머물렀습니다.

올해 조세감면액은 2015년보다 1조1천억원 늘어난 37조원을 기록할 것으로 예상됩니다.

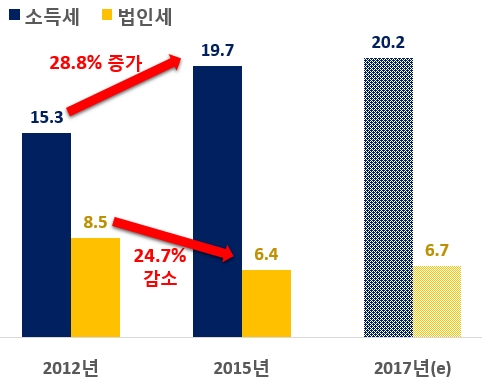

세목별로 보면 법인세 감면액의 디커플링, 즉 탈동조화 현상이 두드러졌습니다.

2015년 소득세 감면액이 2012년 대비 28.8% 늘어나는 동안 법인세 감면액은 24.7% 줄었습니다.

한경연은 다수의 소득세 감면항목이 높은 증가세를 보이면서 생긴 현상이라고 분석했습니다.

조세감면 수혜계층에서도 개인 대상 감면액은 늘고 기업 감면액은 대체로 감소 추세를 보여 디커플링 현상이 나타났습니다.

2015년 개인 조세감면은 24조4천억원으로 2012년보다 14.5% 증가했지만, 기업은 2015년 10조8천억원을 기록하며 1.8% 줄었습니다.

같은 기간 전체 감면액 중 기업 비중은 34.1%에서 30.2%로 3.9%p 하락한 것으로 조사됐습니다.

개인 감면액에서는 중ㆍ저소득자의 감면액이 24.4% 늘었고 고소득자 감면액은 큰 변화가 없었습니다.

기업규모별로는 대기업 감면액에서 디커플링 현상이 두드러졌습니다.

2015년 중소기업 감면액은 2012년 대비 5.2% 증가한 6조1천억원을 기록했고 중소기업을 제외한 기업들의 감면액은 7.7% 줄어든 4조8천억원에 머물렀습니다.

기업규모별 통계가 세분된 2013년과 2015년을 비교해보면 중견기업의 감면액은 5.4배 증가한 반면 상호출자제한기업과 기타 대기업은 각각 5.9%, 34.3% 감소했습니다.

한경연은 정부의 올해 전망치를 토대로 디커플링 현상은 큰 개선이 없고 중소기업과 대기업의 격차는 더 확대될 것으로 전망했습니다.

유환익 한경연 정책본부장은 "조세감면제도는 2012년부터 꾸준히 정비돼 이젠 축소ㆍ폐지할 것이 많이 남아있지 않은 상태"라며 "올해도 비과세ㆍ감면 분야의 대대적인 정비가 예고됐지만, 기업의 장기성장과 관련한 연구개발(R&D) 및 일자리 창출 분야에 대해서는 종합적으로 접근할 필요가 있다"고 설명했습니다.

관련뉴스