<앵커>

중신용자 대출을 통해 기존은행과 차별화하겠다던 케이뱅크의 구호는 공허한 메아리 격이었습니다.

한국경제TV가 입수한 케이뱅크 대출현황 자료에는 이 같은 상황이 고스란히 담겨 있었습니다.

고영욱 기자가 단독 취재했습니다.

<기자>

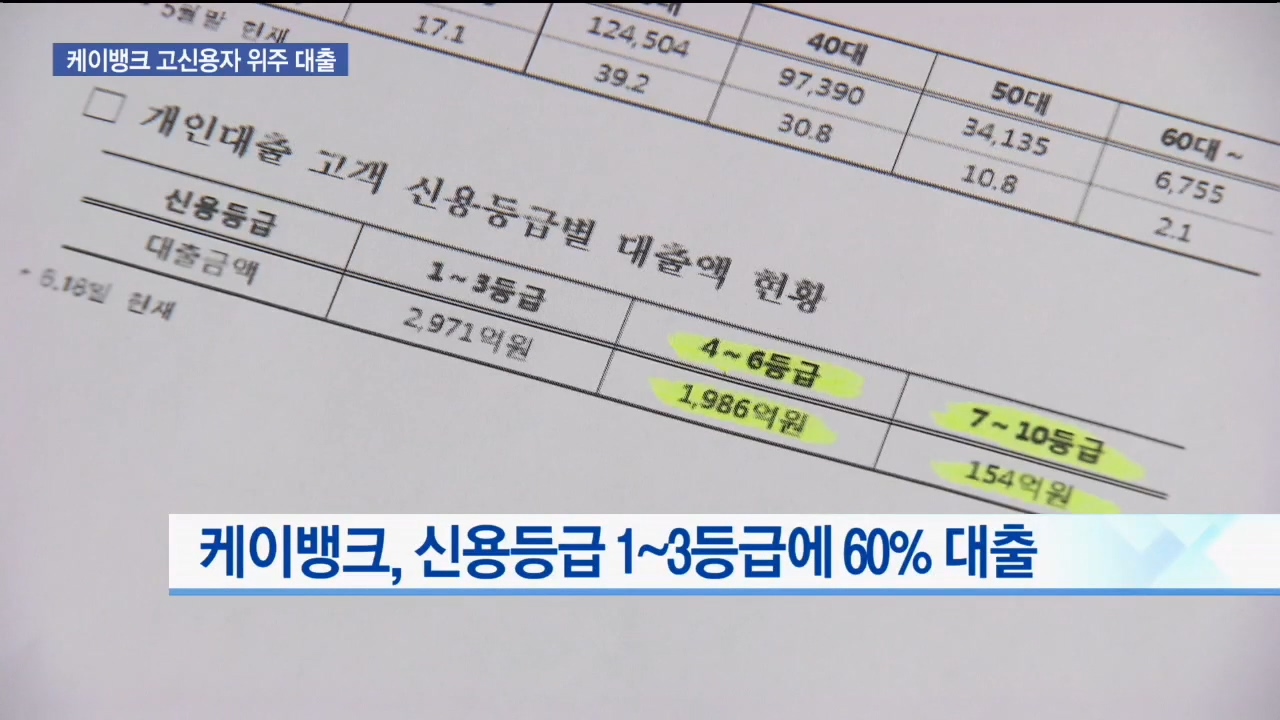

케이뱅크 대출 현황 문건입니다.

한국경제TV가 국회 정무위 정재호 의원실을 통해 입수한 문건에 따르면 전체 신용대출액 가운데 신용등급 1~3등급에게 빌려준 돈이 60%, 4등급 이하가 40% 수준입니다.

금리 기준으로는 중금리 대출이 전체의 18%에 불과합니다.

케이뱅크는 중신용자를 위한 중금리 대출에 주력하겠다며 영업권을 따냈는데 기대했던 바와 사뭇 다른 결과입니다.

알고 보니 기존 은행과 다름없는 고신용자 위주의 여신영업을 해온 겁니다.

여타 1금융권에서 중금리 대출을 받을 수 있는 직장인 A씨도 대출이 가능할 것으로 믿었지만 돌아온 대답은 거절이었습니다.

<인터뷰> A씨 / 직장인

“차를 살 때 카드사와 연동해서 했었는데 광고 보니까 케이뱅크 금리가 낮고 대출 받는게 간편하다 해서 이용하려했는데 거절되더라고요.”

케이뱅크 측에 중금리 대출을 신청했다가 거절당한 중신용자 비율을 문의했지만 끝내 답변하지 않았습니다.

고신용 대출에 치중한 케이뱅크는 연 2.67%의 ‘직장인K’ 상품(전체 여신액 72%)의 판매 속도가 감당이 안 돼 대출을 중단하기까지 했습니다.

케이뱅크 측은 당분간 신용대출 규모를 줄이고 하반기부터 취급할 예정인 부동산 담보대출 비중을 늘리겠다는 계획인데 이 역시 기존 은행들의 여신영업 행태와 다르지 않습니다.

<인터뷰> 정재호 / 국회 정무위 소속의원

“중신용자에 대한 중금리 대출 이부분은 인터넷전문은행이 주력해야되는 부분입니다. 케이뱅크가 고신용자들 중심으로 영업을 했다라는 것은 굉장히 아쉽고 안타까운 현실이라고 생각합니다.”

최근 출범한 카카오뱅크의 돌풍 속에 인터넷은행간 경쟁에서 밀리고 있는 상황에서 기존 은행과의 차별화마저 실패한 것 아니냐는 우려의 목소리가 높습니다.

한국경제TV 고영욱입니다.

관련뉴스