삼성전기, 농심, JYP Ent., 오스템임플란트, 하이트진로, 휠라코리아

개장전 증권사에서 나오고 있는 리포트들 살펴보겠습니다. 오늘은 삼성전기와 농심, JYP엔터테인먼트, 오스템임플란트, 하이트진로, 휠라코리아까지 차근차근 살펴보겠습니다.

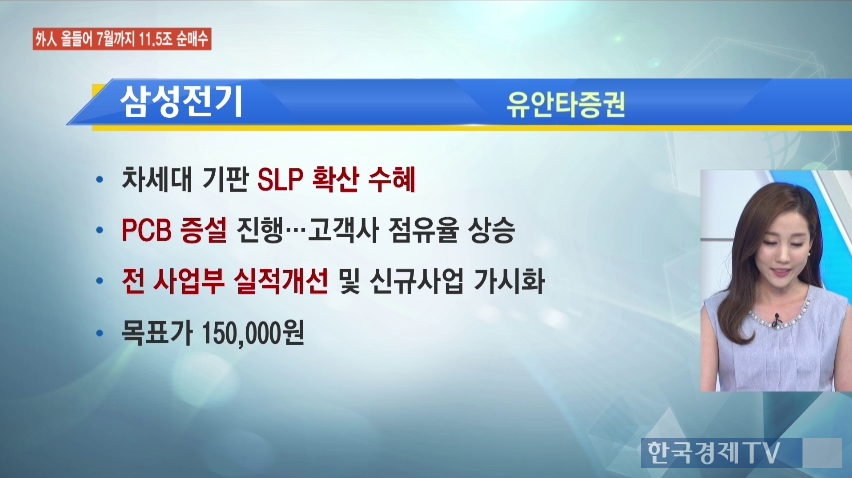

먼저 첫 번째 종목은 삼성전기입니다. 오늘 유안타증권에서 매수 리포트가 나왔는데요. 차세대 기판 SLP 확산의 수혜가 집중되고 있는 기업이고, 또 PCB 증설도 계속해서 진행되며 점유율이 예상치를 웃돌 것이라는 전망입니다. 전 사업부 실적 개선과 함께 신규사업이 가시화되고 있다며, 오늘 긍정적인 평가가 나오고 있는 상황입니다.

이어서 농심도 확인해보시죠. 2분기 영업이익은 지난해 같은 기간보다 46.9% 증가한 호실적을 기록했는데요. 라면매출 증가와 함께 미국시장의 선전이 좋은 실적을 끌어냈습니다. 또 하반기에도 경쟁사의 단가상승에 따라 프로모션 비용이 완화되며 이익성장은 지속될 것으로 전망되고 있습니다.

이어서 JYP엔터테인먼트도 역시 실적 발표가 있었죠. 2분기 사상 최대 실적을 기록했고, 2020년까지 매해 최대 실적을 경신할 것이라는 분석입니다. 특히나 걸그룹 ‘트와이스’가 일본에서 전무후무한 성적을 거두고 있는 만큼, 향후 2년 내 주가 상승여력 2배 이상으로 추정된다는 리포트였습니다.

다음으로는 삼성증권에서 나온 오스템임플란트 리포트도 확인해보겠습니다. 국내 임플란트 매출은 압도적 1위를 유지하고 있고 해외매출도 전년동기대비 50%이상 증가하며, 2분기 호실적을 기록했는데요. 오늘 주가 저평가 돼있다는 분석과 함께 목표주가도 상향 조정이 되고 있습니다.

다음으로는 하이트진로의 리포트도 살펴볼까요. 맥주와 소주부문의 수익성이 모두 개선되며 2분기 영업이익은 지난해 같은기간보다 26.7% 증가했는데요. 특히 하반기에는 음식료업종 내 높은 배당매력 부각될 것이라며 오늘 KB증권에서 역시나 목표주가를 상향 조정했습니다.

이어서 살펴볼 마지막 종목은 휠라코리아입니다. 오늘 아침 대신증권에서, 국내 유통전략 변화의 효과가 기대된다 라는 리포트를 내놨는데요. 무엇보다 적자폭을 축소하며 내수부문에 회복세가 나타나고 있는 만큼 하반기에는 이를 반영해서 주가 반등할 것이라는 전망입니다. 주가 저평가 분석과 함께

역시 매수의견 나오고 있는 상황입니다.

여기까지 오늘도 개장 전에 나오고 있는 증권사 리포트 확인해봤습니다.

관련뉴스